definice: společné náklady se vztahují k nákladům, které vzniknou před oddělením výroby nebo výroby více produktů spotřebou stejných vstupů nebo výrobních faktorů (tj. suroviny a výrobního procesu). Tento typ nákladového účetnictví je obvykle běžný v primárních průmyslových odvětvích.

bod rozdělení: fáze výroby, ve které se všechny společné produkty oddělí a přizpůsobí své produktové řady, se nazývá bod rozdělení.

obsah: Společné náklady

- společné výrobky

- příklady kloubních výrobků

- účtování společných výrobků

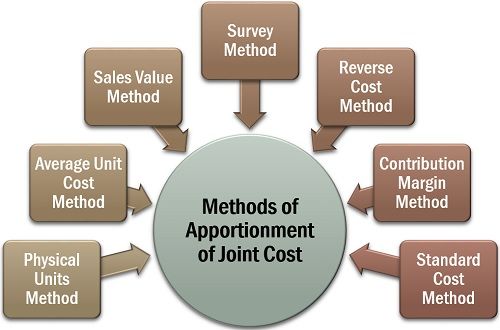

- metody rozdělení společných nákladů

- metoda fyzických jednotek

- metoda průměrných jednotkových nákladů

- metoda prodejní hodnoty

- metoda průzkumu

- metoda reverzních nákladů

- metoda marže příspěvku

společné výrobky

společné výrobky jsou výrobky, které jsou vyráběny nebo extrahovány ze stejné suroviny a pomocí stejného výrobního procesu, v proměnlivém množství (pokud změna výrobního množství jednoho produktu může nebo nemusí ovlivnit množství jiného produktu).

příklady společných produktů

v mléčných výrobcích poskytuje odstředění syrového mléka odstředěné mléko, smetanu a máslo. Také v případě zpracování kokosu získáme kokosovou vodu, kokosový krém, vysušený kokos a jutu.

účtování společných produktů

odhad individuálních nákladů (obvykle přímých nákladů) zapojených do výroby nebo těžby společných produktů je komplikovaný úkol. Vzhledem k tomu, že náklady na suroviny, práce a zpracování těchto produktů vznikají jako kolektivní náklady.

proto je dodržen řádný účetní postup, aby se tyto náklady spravedlivě rozdělily mezi všechny takto získané společné produkty.

Níže jsou uvedeny některé z dalších významných důvodů pro rozdělení společných nákladů:

- pro zajištění řádného ocenění zásob;

- pro stanovení spravedlivé prodejní ceny každého produktu; a

- pro zjištění ziskovosti každé produktové řady.

metody rozdělení společných nákladů

když podstoupíme rozdělení společných nákladů pro účetní účely, uvidíme, že existují různé metody pro jeho stanovení.

Neexistuje však žádná formální logika pro přijetí konkrétní metody rozdělení. Organizace se může rozhodnout pro kteroukoli z dostupných metod, v závislosti na typu podnikání, jednotnosti produktů atd.

pojďme nyní diskutovat každý z nich podrobně níže:

metoda fyzických jednotek

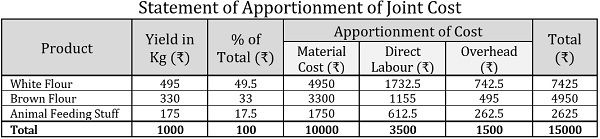

metoda fyzických jednotek se obvykle používá na společné výrobky, které jsou ve stavu podobné a mají standardní měrnou jednotku. Při této metodě se rozdělení společných nákladů provádí relativním množstvím nebo hmotností kloubních produktů v bodě rozdělení.

příklad:

ABC Ltd. je mlýn na mouku a zpracovaná pšenice, aby získala hnědou mouku, bílou mouku a krmení zvířat. Pro každou tunu pšenice byl výnos společnosti následující:

| produkty | výnos v kg na tunu pšenice |

|---|---|

| bílá mouka | 500 |

| Hnědá mouka | 320 |

| krmení zvířat | 180 |

pokud je cena pšenice 10000 10000 za tunu a přímé mzdy a režijní náklady za tunu jsou ₹3500 a 1500 1500; pomocí hmotnosti zjistěte následující náklady na každý společný produkt:

- materiálové náklady

- mzdové náklady

- režijní náklady

- celkové náklady

řešení:

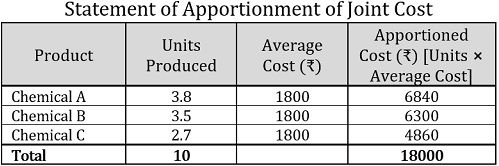

metoda průměrných jednotkových nákladů

jednou z nejjednodušších metod rozdělení společných nákladů je metoda průměrných jednotkových nákladů. Zde se průměrné náklady na jednotku vypočítají pouhým vydělením celkových nákladů na všechny společné produkty vzniklé před jejich rozdělením celkovým počtem vyrobených jednotek dohromady.

pro stanovení nákladů na každý společný produkt se jednotky vyrobené z každého společného produktu vynásobí průměrnými jednotkovými náklady.

příklad:

chemický průmysl získá tři společné výrobky z 10 litrů chemické sloučeniny, které stojí ₹18000. Počet jednotek každého vyrobeného společného produktu je uveden následovně:

| produkt | jednotky v litrech |

|---|---|

| chemický A | 3.8 |

| chemická B | 3.5 |

| chemická látka c | 2.7 |

| celkem | 10 |

řešení:

poznámka: ve výše uvedeném prohlášení jsme pro zjištění průměrných jednotkových nákladů nebo průměrných nákladů použili následující vzorec:![]()

průměrné jednotkové náklady=18000/10=1800 1800 na jednotku

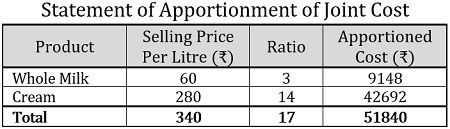

metoda prodejní hodnoty

v rámci této metody rozdělení společných nákladů se používá prodejní hodnota každého společného produktu určit náklady, které na něj vznikly. Existují dva způsoby rozdělení nákladů podle této metody:

- na základě jednotkových cen: je-li prodejní cena známa a společné výrobky jsou získávány ve stejném množství, uvažují se jednotkové ceny pro použití metody prodejní hodnoty.

- na základě prodejní hodnoty: k rozdělení společných nákladů se používá poměr vážené prodejní hodnoty. Vypočítá se vynásobením počtu vyrobených jednotek prodejní cenou za jednotku, čímž se dosáhne uspokojivého a spravedlivého výsledku.

příklad:

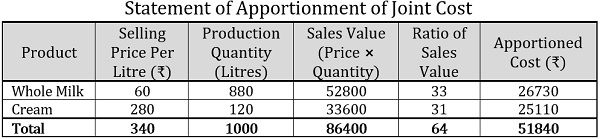

mléčná farma zpracovala syrové mléko, aby získala plnotučné mléko a smetanu.

- společné náklady vynaložené na jeden kiloliter syrového mléka činily ₹51840 a byly získány stejné jednotky obou společných produktů. Nyní pomocí níže uvedených informací rozdělte kolektivní náklady na základě jednotkových cen:

zboží prodejní cena za litr (₹) plnotučné mléko 60 krém 280 celkem 340 - při použití níže uvedeného výrobního množství každého společného produktu přidělte společné náklady, tj. ₹51840, na základě prodejní hodnoty:

produkt prodejní cena za litr (₹) výrobní množství (litry) plnotučné mléko 60 880 krém 280 120 celkem 340 1000

řešení:

na základě jednotkové ceny, dále je prohlášení o rozdělení společných nákladů:

na základě prodejní hodnoty lze společné náklady rozdělit následovně:

metoda průzkumu

v metodě průzkumu je kladen důraz na technické hodnocení, kde se bere v úvahu více faktorů, včetně kvalitativních faktorů, tj. marketingového procesu, kvality materiálu, technických potíží atd.; a kvantitativní faktory, jako je prodejní cena, objem atd.

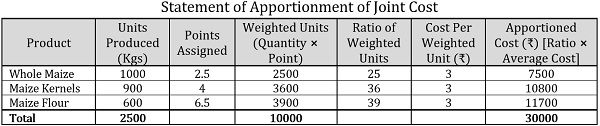

příklad:

zemědělec pěstuje kuří oka na své půdě, kterou používá třemi různými způsoby, tj. pro výrobu celé kukuřice, kukuřičných jader a kukuřičné mouky. Do doby pěstování byly vynaložené společné náklady ₹30000.

na základě technického hodnocení byly každému společnému produktu přiděleny následující body:

| produkt | vyrobené jednotky (Kgs) | přidělené body |

|---|---|---|

| kukuřice celá | 1000 | 2.5 |

| kukuřičná jádra | 900 | 4 |

| kukuřičná mouka | 600 | 6.5 |

rozdělte společné náklady pomocí metody průzkumu.

řešení:

poznámka: ve výše uvedeném prohlášení byly náklady na váženou jednotku vypočteny následovně:![]()

náklady na váženou jednotku=30000/10000=3 3 na jednotku

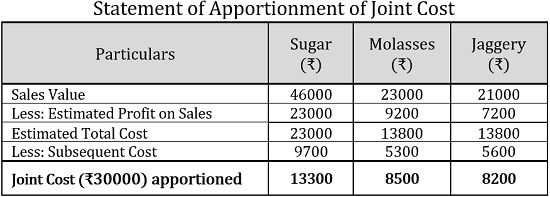

metoda reverzních nákladů

v metodě reverzních nákladů nebo metodě čisté realizovatelné hodnoty se čistý zisk dosažitelný z prodeje společných produktů používá k rozdělení kolektivních nákladů stanovením nákladů v opačném pořadí, tj. odečtením odhadovaných zisků a následných nákladů od prodejní hodnoty.

příklad:

mlýnu na cukrovou třtinu vzniknou společné náklady 3 30000 na výrobu cukru, melasy a jaggery ze 100 tun cukrové třtiny. Z toho ₹12000 bylo vynaloženo na materiál, ₹8500 na práci a ₹9500 na režijní náklady. Následné vzniklé náklady jsou následující:

| údaje | cukr | melasa | Jaggery |

|---|---|---|---|

| materiál | 3000 | 2200 | 2000 |

| práce | 3500 | 1600 | 1800 |

| režijní náklady | 3200 | 1500 | 1800 |

| celkem | 9700 | 5300 | 5600 |

| prodejní hodnota | 46000 | 23000 | 21000 |

pokud se odhaduje zisk z prodeje je 50% na cukr, 40% na melasu a 34,27% na Jaggery, rozdělení společných nákladů metodou reverzní náklady.

řešení:

metoda marže příspěvků

v rámci metody marže příspěvků se společné rozdělení nákladů provádí pomocí techniky marginální kalkulace, kde lze příspěvek chápat jako přebytek prodeje nad variabilními náklady.

variabilní náklady se navíc určují pomocí prodaných jednotek a fixní náklady se zjišťují pomocí poměru marže příspěvku.

příklad:

jednotka na zpracování kešu ořechů vyrábí dvě odrůdy kešu ořechů, Prémiové a pravidelné, za společné náklady ₹75000, z nichž ₹25000 jsou fixní náklady. Vyrobené množství je 100 kg a 150 kg; a prodává se za 750 750 a 600 600 na Kg.

rozdělte společné náklady pomocí metody marže příspěvku.

řešení:

Poznámka: pro zjištění variabilních nákladů se používá následující vzorec:![]()

kde![]()

celková výroba=100 kg+150 kg=250 kg

průměrné variabilní náklady=5 50000 / 250 kg=200 200 na Kg

společné náklady jsou účinným účetním postupem pro stanovení individuálních nákladů na produkty, které jsou vyráběny nebo extrahovány společně. Je základem individuálního zjišťování cen společných produktů.