Definition: fællesomkostningerne henviser til de omkostninger, der afholdes før opdelingspunktet for produktion eller fremstilling af flere produkter ved at forbruge de samme input eller produktionsfaktorer (dvs.råmateriale og fremstillingsproces). Denne type omkostningsregnskab er normalt almindelig i primære industrier.

Opdelingspunkt: produktionsfasen, hvor alle fælles produkter adskilles og tilpasser deres produktlinjer, er kendt som et opdelingspunkt.

indhold: Fælles omkostninger

- fælles produkter

- eksempler på fælles produkter

- regnskab for fælles produkter

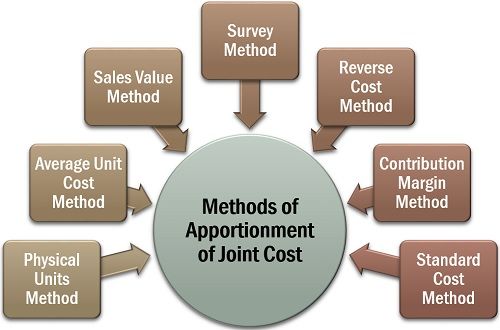

- metoder til fordeling af fællesomkostninger

- fysiske enheder metode

- gennemsnitlig Enhedsomkostningsmetode

- salgsværdi metode

- undersøgelsesmetode

- omvendt omkostningsmetode

- bidragsmargen metode

fælles produkter

fælles produkter er de produkter, der fremstilles eller ekstraheres af samme råmateriale og ved hjælp af samme fremstillingsproces i en foranderlig mængde (hvor ændringen i produktionsmængden for et produkt måske eller måske ikke påvirker mængden af andet).

eksempler på fælles produkter

i mejeriprodukter giver skummet af rå mælk skummetmælk, fløde og smør. Også i tilfælde af forarbejdning af kokosnød får vi kokosvand, kokosnødcreme, tørret kokosnød og jute.

regnskab for fælles produkter

estimeringen af de individuelle omkostninger (normalt direkte omkostninger), der er involveret i fremstilling eller udvinding af fælles produkter, er en kompliceret opgave. Da udgifterne til råvarer, arbejdskraft og forarbejdning af sådanne produkter afholdes som en kollektiv omkostning.

der følges således en korrekt regnskabsprocedure for at fordele sådanne udgifter ligeligt mellem alle de således opnåede fællesprodukter.

følgende er nogle af de andre væsentlige årsager til fordeling af fællesomkostninger:

- for at sikre en korrekt opgørelse værdiansættelse;

- at fastsætte en rimelig salgspris for hvert produkt; og

- at fastslå rentabiliteten af hver produktlinje.

metoder til fordeling af fælles omkostninger

når vi gennemgår fordelingen af fælles omkostninger til regnskabsformål, vil vi se, at der findes forskellige metoder til bestemmelse af det.

der er dog ingen formel logik for at vedtage en bestemt fordelingsmetode. En organisation kan vælge en hvilken som helst af de tilgængelige metoder, afhængigt af forretningstypen, ensartethed af produkter osv.

lad os nu diskutere hver af disse i detaljer nedenfor:

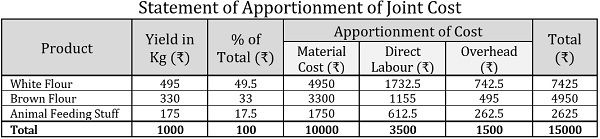

fysiske enheder metode

metoden for fysiske enheder anvendes normalt på de fælles produkter, der er ens i tilstand og har en standard måleenhed. I denne metode sker fordelingen af de fælles omkostninger gennem relativ mængde eller vægt af de fælles produkter ved opdelingspunktet.

eksempel:

ABC Ltd. er en melmølle og forarbejdet hvede for at få brunt mel, hvidt mel og dyrefoder. For hvert ton hvede var selskabets udbytte som følger:

| produkter | udbytte i kg pr. ton hvede |

|---|---|

| hvidt mel | 500 |

| Brunt mel | 320 |

| foderstoffer | 180 |

hvis hvedeprisen er 10000 kr. pr. ton, og de direkte lønninger og generalomkostninger pr. ton er henholdsvis 3500 kr. og 1500 kr. ved hjælp af vægt finder du ud af følgende omkostninger for hvert fælles produkt:

- materialeomkostninger

- arbejdskraftomkostninger

- generalomkostninger

- samlede omkostninger

løsning:

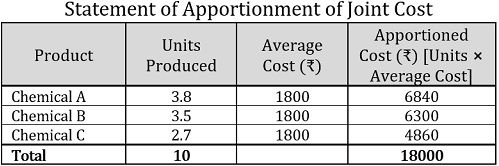

gennemsnitlig Enhedsomkostningsmetode

en af de enkleste metoder til at fordele fællesomkostninger er den gennemsnitlige enhedsomkostningsmetode. Enhed ved blot at dividere de samlede omkostninger for alle de fælles produkter, der er afholdt før deres opdeling, med det samlede antal producerede enheder alle sammen.

for at bestemme omkostningerne for hvert fælles produkt multipliceres de producerede enheder af hvert fælles produkt med de gennemsnitlige enhedsomkostninger.

eksempel:

en kemisk industri får tre fælles produkter fra 10 liter kemisk forbindelse, der koster 18000 liter. Antallet af enheder af hvert produceret fælles produkt er angivet som følger:

| produkt | enheder i liter |

|---|---|

| kemisk A | 3.8 |

| kemisk B | 3.5 |

| kemisk C | 2.7 |

| i alt | 10 |

løsning:

Bemærk: i ovenstående erklæring har vi brugt følgende formel:![]()

derfor er den gennemsnitlige enhedsomkostning=18000/10=liter 1800 pr.enhed

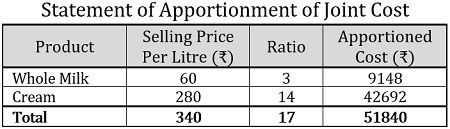

Salgsværdimetode

under denne metode til fælles omkostningsfordeling anvendes salgsværdien af hvert fælles produkt til at bestemme omkostningerne for det. Der følger to måder at fordele omkostningerne på under denne metode:

- baseret på enhedspriser: når salgsprisen er kendt, og de fælles produkter opnås i lige store mængder, overvejes enhedspriserne for anvendelse af salgsværdimetoden.

- baseret på salgsværdi: for at fordele de fælles omkostninger anvendes forholdet mellem vægtet salgsværdi. Det beregnes ved at multiplicere antallet af producerede enheder med salgsprisen pr.

eksempel:

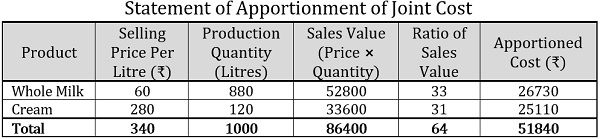

en mælkeproduktion forarbejdet rå mælk til at erhverve sødmælk og fløde.

- fællesomkostningerne for en kiloliter rå mælk var 51840 kr., og lige store enheder af begge fællesprodukter er erhvervet. Brug nu nedenstående oplysninger til at fordele de kollektive omkostninger baseret på enhedspriser:

produkt salgspris pr. liter (₹) sødmælk 60 creme 280 i alt 340 - ved hjælp af nedenstående produktionsmængde for hvert fælles produkt fordeles fællesomkostningerne, dvs. 51840, baseret på salgsværdien:

produkt salgspris pr. Liter produktionsmængde (liter) sødmælk 60 880 creme 280 120 i alt 340 1000

løsning:

baseret på enhedspris, følgende er fordelingen af de fælles omkostninger:

baseret på salgsværdien kan de fælles omkostninger fordeles som følger:

undersøgelsesmetode

i undersøgelsesmetode lægges der vægt på en teknisk evaluering, hvor der tages hensyn til flere faktorer, herunder kvalitative faktorer, dvs.markedsføringsproces, materialekvalitet, tekniske vanskeligheder osv.; og kvantitative faktorer som salgspris, volumen osv.

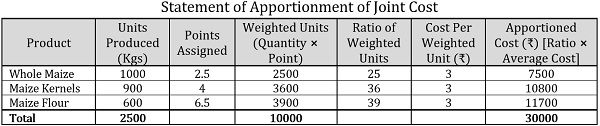

eksempel:

en landmand dyrker korn på sin jord, som han bruger på tre forskellige måder, dvs.til fremstilling af hel majs, majskerner og majsmel. Indtil dyrkningstidspunktet var de fælles omkostninger på 30000 kr.

baseret på teknisk evaluering blev følgende punkter tildelt hvert fælles produkt:

| produkt | producerede enheder (Kgs) | tildelte point |

|---|---|---|

| hel majs | 1000 | 2.5 |

| majskerner | 900 | 4 |

| majsmel | 600 | 6.5 |

fordel de fælles omkostninger ved hjælp af en undersøgelsesmetode.

løsning:

Bemærk: i ovenstående erklæring er omkostningerne pr. vægtet enhed beregnet som følger:![]()

omkostning pr. vægtet enhed=30000/10000=liter 3 pr. enhed

metode til Omvendt omkostning

ved metoden til omvendt omkostning eller metoden til nettorealisationsværdi anvendes den nettofortjeneste, der kan opnås ved salg af fælles produkter, til at fordele de samlede omkostninger ved at bestemme omkostningerne i omvendt rækkefølge, dvs. fratrække estimerede omkostninger gevinster og efterfølgende omkostninger fra salgsværdien.

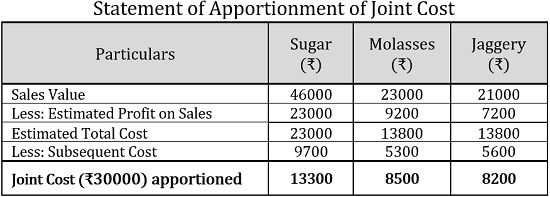

eksempel:

en sukkerrørsmølle pådrager sig en fælles omkostning på 30000 kr.til fremstilling af sukker, melasse og jaggery fra 100 tons sukkerrør. Hvoraf 12000 blev brugt på materiel, 8500 på arbejde og 9500 på generalomkostninger. De efterfølgende udgifter er som følger:

| oplysninger | sukker | melasse | Jaggery |

|---|---|---|---|

| materiale | 3000 | 2200 | 2000 |

| arbejdskraft | 3500 | 1600 | 1800 |

| generalomkostninger | 3200 | 1500 | 1800 |

| i alt | 9700 | 5300 | 5600 |

| salgsværdi | 46000 | 23000 | 21000 |

hvis den anslåede fortjeneste ved salg er 50% på sukker, 40% på melasse og 34,27% på Jaggery, fordel de fælles omkostninger ved hjælp af omvendt omkostningsmetode.

løsning:

Bidragsmarginmetode

under bidragsmarginmetoden foretages den fælles omkostningsfordeling gennem marginal omkostningsteknik, hvor bidraget kan forstås som overskuddet af salget over de variable omkostninger.

desuden bestemmes de variable omkostninger ved hjælp af solgte enheder, og de faste omkostninger fastslås gennem bidragsmarginforholdet.

eksempel:

en forarbejdningsenhed med kassenødder producerer to sorter af kassenødder, præmie og almindelig, til en fælles pris på 75000 kr., hvoraf 25000 kr. er den faste pris. Den producerede mængde er 100 kg og 150 kg og sælges til henholdsvis 750 og 600 kg pr.Kg.

fordel de fælles omkostninger ved hjælp af bidragsmarginmetoden.

løsning:

Bemærk: For at finde ud af de variable omkostninger anvendes følgende formel:![]()

hvor,![]()

samlet produktion=100 kg+150 kg=250 kg

gennemsnitlig variabel Cost=larg 50000/250 kg=larg 200 pr Kg

fælles omkostninger er en effektiv regnskabsprocedure til bestemmelse af de individuelle omkostninger af de produkter, der fremstilles eller ekstraheres sammen. Det er grundlaget for individuel prisfastsættelse af de fælles produkter.