“jeg betragter højt gearede og meget høje udbetalingsfirmaer som MIC som ulykker, der venter på at ske,” siger Kaiser i en samtale.

‘Push the envelope’

alligevel deler Kaiser og hans arbejdsgiver Hedgeye Risk Management opinion på gaden for at telegrafere bearish tips om udvalgte amerikanske børsnoterede virksomheder.

short selling-rådgivningsfirmaer, der typisk siger, at de ikke selv køber eller sælger aktier, men yder uvildig rådgivning til klienter, kan påvirke aktiekurserne gennem sociale medier og markedsføre deres “uafhængige” forskning.

mindre reguleret end traditionelle børsmæglere, de sælger deres ideer for tusinder af dollars til abonnerende investorkunder.

jeg er en stor fan af Aussies, men vi tilføjer kort $MIC til vores liste over bedste ideer. ring / præsentation i næste uge!

— Kevin Kaiser (@HedgeyeENERGY) Januar 27, 2017

Alembic Global Advisors administrerende direktør Robert Norfleet har fulgt MIC i et årti og har set en tilstrømning af virksomheder som Hedgeye til aktieforskningsmarkedet.

“det er ikke som om de altid tager fejl, og nogle gange er uregelmæssighederne og problemerne med virksomheder, de identificerer, korrekte,” siger Norfleet.

“men til tider er de virkelig nødt til at skubbe konvolutten.”

Kaiser right on Kinder

den dristige Kaiser fik først et ry, da han mailede klienter for 3 år siden for at rådgive om, at Kinder Morgan, Amerikas største olie-og gasrørlednings-og forarbejdningsvirksomhed, var et”korthus, fuldstændig misforstået og mispriced”.

at dømme ud fra min indbakke, $MIC længes er en følsom flok.

— Kevin Kaiser (@HedgeyeENERGY) Januar 27, 2017

han hurtigt bakkes op den bearish opkald på kvidre og senere trak vrede milliardær formand, Rich Kinder, der sagde: “Du sælger, Jeg køber. Og vi får se, hvem der kommer bedst ud i det lange løb.”

Kinder Morgans aktiekurs var $US38, da Kaiser lavede sit bearish-væddemål i September 2013. Det ramte $US44 i 2015, før det styrtede ned til $US13 i januar sidste år for at retfærdiggøre Kaiser. Kinder skåret sit udbytte med 75 procent.

mod markedskonsensus tippede Kaiser også nøjagtigt lukningen af energiforbundne virksomheder som Vanguard Natural Resources og Linn Energy, som senere indgav konkurs.

Kaiser siger, at han har anvendt en lignende økonomisk analyse til MIC og hævder, at det bare er et spørgsmål om tid, før tidevandet vender.

kunne ikke tegne det bedre. $ MIC aktionærer kalder mgmt og IR hele ugen, ” gør noget! Gør noget!”

— Kevin Kaiser (@HedgeyeENERGY) februar 3, 2017

stadig har nogle af hans tip ikke fungeret, eller i det mindste endnu ikke.

Summit Midstream Partners’ aktiekurs er steget 77 procent til $US23, siden han advarede i marts sidste år om, at dagsværdiestimatet på aktien var mellem nul og $US6.

efter at have annonceret på kvidre, at MIC var en short selling-mulighed, udsendte Kaisers Hedgeye sin 40-siders “short Mackvarie Infrastructure Corp” – rapport i februar og var vært for et konferenceopkald for at slå handlen op.

Princeton University economics graduate hævdede, at aktien var værd mellem $US40-$US50, hvilket antyder, at MIC ‘ s aktiekurs skulle halveres. Han tog igen til kvidre for at spotte “bull case”, at MIC management er “smarte tildelere af kapital”.

Hedgeye-analytiker Kevin Kaiser deler mening om gaden for telegrafering af bearish-tip til udvalgte amerikanske børsnoterede virksomheder. Hedgeye

de største risici, han identificerede, omfattede MIC ‘ s gæld på 3 milliarder dollars, et påstået uholdbart udbytte og ikke-standardiserede overskudsrapporter, der fjerner kapitaludgifter og administrationsgebyrer, der er betalt til Macvarie.

“jeg har set det mange, mange gange før,” siger han.

” disse ting har tendens til at spille langsomt og derefter på en gang, når markedet bliver nervøst over udbyttet.”

Hooke fremhæver diversificering

ikke desto mindre rapporterede Mic-administrerende direktør James Hooke denne måned en stigning på 61.8 procent i nettoindkomsten til $32.6 millioner for marts kvartal. Den Ny York-baserede australier understregede MIC ‘s” diversificerede ” karakter for at give pålidelige afkast og pegede på en stigning på 10,1 procent i justeret fri pengestrøm til $US146,9 millioner i de tre måneder.

i calling out MIC kommer Kaiser op imod noget formidabelt intellekt fra Mackvarie.

Hooke er en tidligere verdensuniversitetsdebatmester, der slog den republikanske amerikanske præsidentkandidat Ted Cruce ved en holdbegivenhed i 1995 på Princeton University, den samme Ivy League school Kaiser er alumner fra.

Hooke er også tidligere konsulent hos Bain & Co og tidligere direktør hos Fairfak Media, udgiver af den australske økonomiske gennemgang.

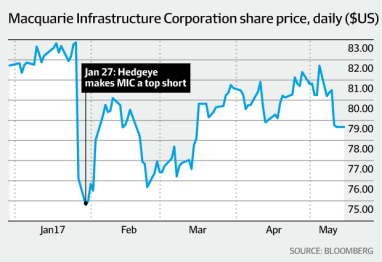

siden Hooke overtog MIC i maj 2009, er dens aktiekurs kommet sig fra under $US1 under dybden af finanskrisen, da det gældsbelastede selskab i nærheden gik konkurs, til omkring $US80 i dag.

aktiekurs. Bloomberg

han er formand for flere af MIC ‘ s store investeringer.

MIC ejer, driver og investerer i en diversificeret gruppe af amerikanske virksomheder, herunder nordamerikanske bulk væsker terminaler firma IMTT, airport services business Atlantic Aviation, en gasproducent og et gasfyret elproduktionsanlæg i ny Jersey.

det har en markedsværdi på omkring $US6.5 milliarder.

‘et af de bedst administrerede virksomheder’

Alembic-analytiker Norfleet siger, at MIC “er et af de bedst administrerede virksomheder” og har et aktiekursmål på omkring $US100.

“James er meget lys, og de opfører sig som kapitalfonde og fokuserer på at skabe værdi for aktionærerne,” siger han.

Kaiser, der talte med Hooke og hans kolleger over telefonen i mere end en time før udstedelsen af den forbandede rapport, benægter ikke MIC ‘ s fremragende præstation i de seneste år.

“de har en anstændig track record, men den måde, de lægger deres tal på og taler om deres historie, synes jeg er uheldig,” siger han.

” der er ikke noget forfærdeligt galt med virksomhederne, men værdiansættelsen af MIC er omtrent det dobbelte, hvad jeg beregner summen af værdiansættelsen af de enkelte virksomheder.”

siden James Hooke overtog som administrerende direktør for Macvarie Infrastructure Corp i maj 2009, er dens aktiekurs kommet sig fra under $US1 til omkring $US80 i dag. MIC

Kaiser estimerer MIC ‘ S P / E-forhold til omkring 30 gange frem 12-måneders indtjening.

MIC ‘ s pris-til-indtjening-forhold er omkring 40 gange efterfølgende indtjening, ifølge Bloomberg.

udbytte ‘uholdbar’

Kaiser argumenterer for, at MIC ‘ s modvilje mod at bruge såkaldte generelt accepterede regnskabsprincipper i sine overskudsrapporter, og definitionen af fri pengestrøm er “meget aggressiv”.

MIC tilføjer tilbage i $US70 millioner administrationsgebyrer betalt til Macvarie årligt (plus bonusser, hvis de forfalder) og inkluderer kun en lille del af kapitaludgifterne.

Alembic ‘ s Norfleet indrømmer, at administrationsgebyret, der er betalt til Macvarie, “altid har været et stridspunkt”, men afviser meget af Kaisers aktivvurderinger.

“ikke kun tror jeg ikke, at de er halvdelen af værdien værd, markedet tror ikke på det,” siger han.

stadig bekymrer Kaiser sig også om MIC ‘ s høje gearing, med omkring $US3 milliarder i gæld på balancen.

Derfor siger han i løbet af op-og nedture i den økonomiske cyklus, at udbyttet er “uholdbart”.

“den amerikanske økonomi klarer sig fint, men vi er otte eller ni år inde i den nuværende økonomiske ekspansion, men formodentlig får vi en igen, og når det sker, vil det være en katastrofe for MIC,” siger Kaiser.

problemer velkendte

erfarne analytikere af MIC hævder dog, at de problemer, Kaiser har identificeret, er velkendte af markedet og intet nyt.

RBC Capital Markets analytiker TJ Schults, der har et $US93 aktiekursmål på MIC, estimerer MIC ‘ s pengestrøm dækkede udbyttet med mindst 120 procent og siger, at administrationsgebyret er “godt forstået” af markedet.

“vi kan godt lide Mackvarie, fordi det giver investorer en god løbende indkomst i form af udbytte og et godt syn på de-risikeret vækst på grund af diversificering af operationer,” siger Schult.

Norfleet siger, at den ikke-GAAP-rapportering som pengestrøm og EBITDA (indtjening før renter, skat, afskrivning og amortisering) er legitim for en infrastrukturejer på grund af den store afskrivning og amortisering af aktiverne.

Hooke, der ikke ville blive afhørt for denne historie, lød selvsikker taler til investorer om selskabets første kvartal resultater på maj 3.

han gentog MIC ‘ s mål om op til 15 procent vækst i frie pengestrømme i 2017 og sagde, at de havde evalueret over 10 milliarder dollars i potentielle opkøb for fortsat at levere afkast til aktionærerne.

MIC ‘ s aktier lukkede på $US78.65 i Ny York fredag.