Definition: Die gemeinsamen Kosten beziehen sich auf die Kosten, die vor dem Abspaltungspunkt bei der Herstellung oder Herstellung mehrerer Produkte durch den Verbrauch derselben Inputs oder Produktionsfaktoren (d. H. Rohstoff und Herstellungsprozess) anfallen. Diese Art der Kostenrechnung ist normalerweise in Primärindustrien üblich.

Abspaltungspunkt: Die Produktionsphase, in der alle gemeinsamen Produkte getrennt werden und ihre Produktlinien anpassen, wird als Abspaltungspunkt bezeichnet.

- Inhalt: Gemeinsame Kosten

- Gemeinsame Produkte

- Beispiele für gemeinsame Produkte

- Bilanzierung von Fugenprodukten

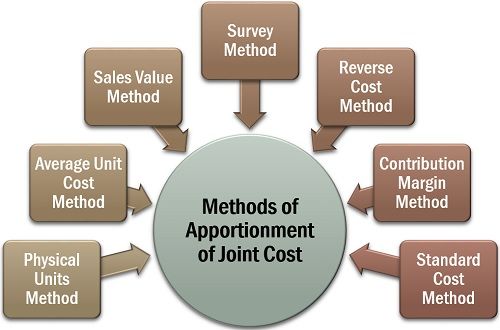

- Methoden der Aufteilung der gemeinsamen Kosten

- Physikalische Einheiten Methode

- Durchschnittliche Stückkostenmethode

- Verkaufswertmethode

- Erhebungsmethode

- Reverse-Cost-Methode

- Deckungsbeitrags-Methode

Inhalt: Gemeinsame Kosten

- Gemeinsame Produkte

- Beispiele für gemeinsame Produkte

- Bilanzierung gemeinsamer Produkte

- Methoden der Aufteilung der gemeinsamen Kosten

- Physikalische Einheitenmethode

- Durchschnittliche Stückkostenmethode

- Verkaufswertmethode

- Erhebungsmethode

- Umgekehrte Kostenmethode

- Deckungsbeitragsmethode

Gemeinsame Produkte

Gemeinsame Produkte sind solche Produkte, die aus demselben Rohstoff und mit Hilfe desselben Herstellungsverfahrens in einem veränderbaren menge (wobei die Änderung der Produktionsmenge eines Produkts die Menge eines anderen Produkts beeinflussen kann oder nicht).

Beispiele für gemeinsame Produkte

Bei Milchprodukten ergibt das Abschöpfen von Rohmilch Magermilch, Rahm und Butter. Auch bei der Verarbeitung von Kokosnuss erhalten wir Kokoswasser, Kokoscreme, Kokosraspeln und Jute.

Bilanzierung von Fugenprodukten

Die Schätzung der individuellen Kosten (in der Regel direkte Kosten), die bei der Herstellung oder Gewinnung von Fugenprodukten anfallen, ist eine komplizierte Aufgabe. Da die Kosten für Rohstoffe, Arbeit und Verarbeitung solcher Produkte als Kollektivkosten anfallen.

Somit wird ein ordnungsgemäßes Rechnungslegungsverfahren befolgt, um diese Ausgaben gerecht auf alle so erhaltenen gemeinsamen Produkte zu verteilen.

Im Folgenden sind einige der anderen wesentlichen Gründe für die Aufteilung der gemeinsamen Kosten aufgeführt:

- Um eine ordnungsgemäße Bestandsbewertung sicherzustellen;

- Um einen fairen Verkaufspreis für jedes Produkt festzulegen; und

- Um die Rentabilität jeder Produktlinie zu ermitteln.

Methoden der Aufteilung der gemeinsamen Kosten

Wenn wir die Aufteilung der gemeinsamen Kosten zu Rechnungslegungszwecken durchführen, werden wir sehen, dass es verschiedene Methoden gibt, um sie zu bestimmen.

Es gibt jedoch keine formale Logik für die Annahme einer bestimmten Verteilungsmethode. Eine Organisation kann sich für jede der verfügbaren Methoden entscheiden, abhängig von der Art des Unternehmens, der Einheitlichkeit der Produkte usw.

Lassen Sie uns nun jede dieser unten im Detail diskutieren:

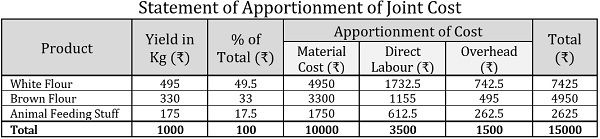

Physikalische Einheiten Methode

Die physikalische einheiten methode ist in der regel angewendet, um die gemeinsame produkte, die sind ähnlich in zustand und haben eine standard einheit von messung. Bei diesem Verfahren erfolgt die Aufteilung der Gelenkkosten durch relative Menge oder Gewicht der Gelenkprodukte am Split-off-Punkt.

Beispiel:

ABC Ltd. ist eine Getreidemühle und verarbeitet Weizen, um braunes Mehl, weißes Mehl und Tierfutter zu erhalten. Für jede Tonne Weizen war der Ertrag des Unternehmens wie folgt:

| Produkte | Ertrag in Kg pro Tonne Weizen |

|---|---|

| Weißmehl | 500 |

| Braunes Mehl | 320 |

| Futtermittel | 180 |

Wenn der Preis des Weizens ₹ 10000 pro Tonne beträgt und die direkten Löhne und Gemeinkosten pro Tonne ₹ 3500 bzw. ₹ 1500 betragen; Ermitteln Sie anhand des Gewichts die folgenden Kosten für jedes gemeinsame Produkt:

- Materialkosten

- Arbeitskosten

- Gemeinkosten

- Gesamtkosten

Lösung:

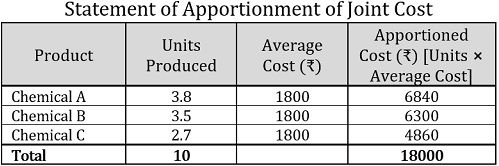

Durchschnittliche Stückkostenmethode

Eine der einfachsten Methoden zur Aufteilung der gemeinsamen Kosten ist die durchschnittliche Stückkostenmethode. Hier werden die durchschnittlichen Kosten pro Einheit berechnet, indem einfach die Gesamtkosten aller gemeinsamen Produkte, die vor ihrer Abspaltung anfallen, durch die Gesamtzahl der insgesamt hergestellten Einheiten dividiert werden.

Um die Kosten jedes gemeinsamen Produkts zu bestimmen, werden die produzierten Einheiten jedes gemeinsamen Produkts mit den durchschnittlichen Stückkosten multipliziert.

Beispiel:

Eine chemische Industrie erhält drei gemeinsame Produkte aus 10 Litern chemischer Verbindung, die ₹18000 kosten. Die Anzahl der Einheiten jedes hergestellten gemeinsamen Produkts ist wie folgt angegeben:

| Produkt | Einheiten in Liter |

|---|---|

| Chemische A | 3.8 |

| Chemische B | 3.5 |

| Chemikalie C | 2.7 |

| Insgesamt | 10 |

Lösung:

Hinweis: In der obigen Anweisung haben wir zur Ermittlung der durchschnittlichen Stückkosten oder Durchschnittskosten die folgende Formel verwendet:![]()

Daher Durchschnittliche Stückkosten = 18000/10 =₹1800 pro Einheit

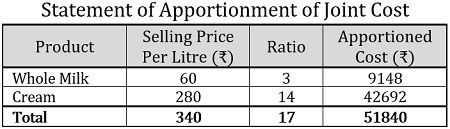

Verkaufswertmethode

Bei dieser Methode der gemeinsamen Kostenverteilung wird der Verkaufswert jedes gemeinsamen Produkts verwendet, um die darüber angefallenen Kosten zu bestimmen. Es gibt zwei Möglichkeiten, die Kosten nach dieser Methode zu verteilen:

- Basierend auf Stückpreisen: Wenn der Verkaufspreis bekannt ist und die gemeinsamen Produkte in gleichen Mengen erhalten werden, werden die Stückpreise für die Anwendung der Verkaufswertmethode berücksichtigt.

- Basierend auf dem Verkaufswert: Zur Aufteilung der gemeinsamen Kosten wird das Verhältnis des gewichteten Verkaufswerts verwendet. Es wird berechnet, indem die Anzahl der produzierten Einheiten mit dem Verkaufspreis pro Einheit multipliziert wird, wodurch ein zufriedenstellendes und faires Ergebnis erzielt wird.

Beispiel:

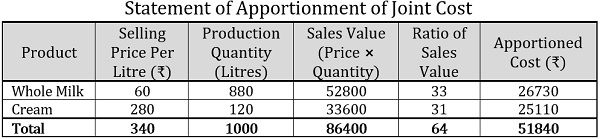

Ein Milchviehbetrieb verarbeitete Rohmilch zu Vollmilch und Rahm.

- Die gemeinsamen Kosten für einen Kiloliter Rohmilch betrugen ₹51840, und es wurden gleiche Einheiten beider gemeinsamer Produkte erworben. Teilen Sie nun anhand der folgenden Informationen die Gesamtkosten basierend auf den Stückpreisen auf:

Produkt Verkaufspreis pro Liter (₹) Vollmilch 60 Creme 280 Insgesamt 340 - Weisen Sie anhand der unten angegebenen Produktionsmenge jedes gemeinsamen Produkts die gemeinsamen Kosten zu, d. H. ₹ 51840, basierend auf dem Verkaufswert:

Produkt Verkaufspreis pro Liter (₹) Produktionsmenge (Liter) Vollmilch 60 880 Creme 280 120 Insgesamt 340 1000

Lösung:

Basierend auf einheit preis, die folgenden ist die erklärung der aufteilung der joint kosten:

Basierend auf dem Verkaufswert können die gemeinsamen Kosten wie folgt verteilt werden:

Erhebungsmethode

Bei der Erhebungsmethode liegt der Schwerpunkt auf einer technischen Bewertung, bei der mehrere Faktoren berücksichtigt werden, einschließlich qualitativer Faktoren, d. H. Marketingprozess, Materialqualität, technische Schwierigkeiten usw.; und quantitative Faktoren wie Verkaufspreis, Volumen usw.

Beispiel:

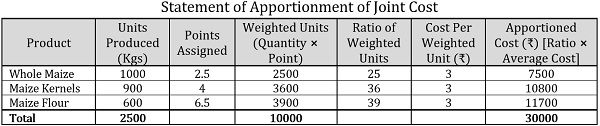

Ein Bauer baut auf seinem Land Hühneraugen an, die er auf drei verschiedene Arten verwendet, nämlich zur Herstellung von Vollmais, Maiskörnern und Maismehl. Bis zum Zeitpunkt der Kultivierung betrugen die gemeinsamen Kosten ₹ 30000.

Basierend auf der technischen Bewertung wurden jedem gemeinsamen Produkt die folgenden Punkte zugewiesen:

| Produkt | Produzierte Einheiten (Kg) | Zugeteilte Punkte |

|---|---|---|

| Mais, ganz | 1000 | 2.5 |

| Maiskörner | 900 | 4 |

| Maismehl | 600 | 6.5 |

Verteilen Sie die gemeinsamen Kosten mithilfe einer Erhebungsmethode.

Lösung:

Hinweis: In der obigen Anweisung wurden die Kosten pro gewichtete Einheit wie folgt berechnet:![]()

Kosten pro gewichtete Einheit=30000/10000 =₹3 pro Einheit

Reverse-Cost-Methode

Bei der Reverse-Cost-Methode oder der Net Realizable Value-Methode wird der aus dem Verkauf gemeinsamer Produkte erzielbare Nettogewinn zur Aufteilung der kollektiven Kosten verwendet, indem die Kosten in umgekehrter Reihenfolge ermittelt werden, d. H. Der geschätzte Gewinne und Folgekosten aus dem Verkaufswert.

Beispiel:

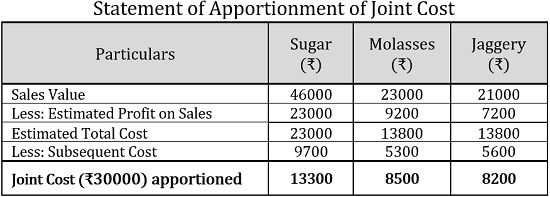

Eine Zuckerrohrmühle verursacht gemeinsame Kosten von ₹30000 für die Herstellung von Zucker, Melasse und Jaggery aus 100 Tonnen Zuckerrohr. Davon entfielen ₹12000 auf Material, ₹8500 auf Arbeit und ₹9500 auf Gemeinkosten. Die nachfolgenden Kosten sind wie folgt:

| Angaben | Zucker | Melasse | Jaggery |

|---|---|---|---|

| Werkstoff | 3000 | 2200 | 2000 |

| Arbeit | 3500 | 1600 | 1800 |

| Gemeinkosten | 3200 | 1500 | 1800 |

| Insgesamt | 9700 | 5300 | 5600 |

| Verkaufswert | 46000 | 23000 | 21000 |

Wenn der geschätzte der Umsatzgewinn beträgt 50% bei Zucker, 40% bei Melasse und 34,27% bei Jaggery, wobei die gemeinsamen Kosten nach der Reverse-Cost-Methode aufgeteilt werden.

Lösung:

Deckungsbeitrags-Methode

Bei der Deckungsbeitrags-Methode erfolgt die gemeinsame Kostenverteilung durch Grenzkosten-Technik, wobei der Beitrag als der Überschuss des Umsatzes über die variablen Kosten verstanden werden kann.

Darüber hinaus werden die variablen Kosten anhand der verkauften Einheiten und die Fixkosten anhand des Deckungsbeitrags ermittelt.

Beispiel:

Eine Cashewnuss-Verarbeitungseinheit produziert zwei Sorten Cashewnüsse, Premium und Regular, zu gemeinsamen Kosten von ₹75000, von denen ₹25000 die Fixkosten sind. Die produzierte Menge beträgt 100 kg und 150 kg; und verkauft bei ₹750 und ₹ 600 pro Kg.

Aufteilung der gemeinsamen Kosten nach der Deckungsbeitrags-Methode.

Lösung:

Hinweis: Um die variablen Kosten zu ermitteln, wird die folgende Formel verwendet:![]()

Wobei![]()

Gesamtproduktion = 100 kg + 150 kg = 250 kg

Durchschnittliche variable Kosten =₹ 50000/250 kg =₹200 pro Kg

Gemeinsame Kosten sind ein effektives Buchhaltungsverfahren zur Bestimmung der individuellen Kosten von den Erzeugnissen, die zusammen hergestellt oder extrahiert werden. Sie ist Grundlage der individuellen Preisfeststellung der gemeinsamen Produkte.