„Ich betrachte hoch verschuldete und sehr hoch auszahlende Unternehmen wie MIC als Unfälle, die darauf warten, passieren zu können“, sagt Kaiser in einem Interview.

‚Push the envelope‘

Doch Kaiser und sein Arbeitgeber Hedgefonds Risk Management teilen die Meinung an der Wall Street, weil sie bärische Tipps für ausgewählte US-börsennotierte Unternehmen telegraphieren.

Leerverkaufsberatungsunternehmen, die normalerweise sagen, dass sie keine Aktien selbst kaufen oder verkaufen, sondern Kunden unvoreingenommen beraten, können die Aktienkurse über soziale Medien beeinflussen und ihre „unabhängige“ Forschung vermarkten.

Weniger reguliert als traditionelle Börsenmakler verkaufen sie ihre Ideen für Tausende von Dollar an zeichnende Anlegerkunden.

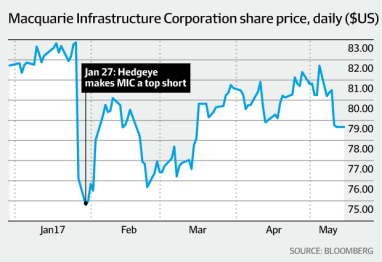

Ich bin ein großer Fan der Aussies, aber wir fügen Short $ MIC zu unserer Liste der besten Ideen hinzu. call/präsentation nächste Woche!

– Kevin Kaiser (@HedgeyeENERGY) Januar 27, 2017

Robert Norfleet, Managing Director von Alembic Global Advisors, verfolgt MIC seit einem Jahrzehnt und hat einen Zustrom von Unternehmen wie Hedgefonds in den Aktienmarkt erlebt.

„Es ist nicht so, dass sie immer falsch liegen und manchmal sind die Unregelmäßigkeiten und Probleme mit Unternehmen, die sie identifizieren, korrekt“, sagt Norfleet.

„Aber manchmal müssen sie wirklich den Umschlag drücken.“

Kaiser right on Kinder

Der kühne Kaiser erwarb sich zum ersten Mal einen Ruf, als er vor 3½ Jahren Kunden per E-Mail darauf hinwies, dass Kinder Morgan, Amerikas größtes Öl- und Gaspipeline- und Verarbeitungsunternehmen, ein „Kartenhaus“ sei, völlig missverstanden und falsch bewertet“.

nach meinem Posteingang zu urteilen, sind $ MIC Longs ein sensibler Haufen.

– Kevin Kaiser (@HedgeyeENERGY) Januar 27, 2017

Er unterstützte schnell den bärischen Anruf auf Twitter und zog später den Zorn des Milliardärsvorsitzenden Rich Kinder auf sich, der sagte: „Du verkaufst, ich kaufe. Wir werden sehen, wer langfristig am besten rauskommt.“

Der Aktienkurs von Kinder Morgan lag bei 38 USD, als Kaiser im September 2013 seine bärische Wette abschloss. Es traf $ US44 in 2015, bevor es im Januar letzten Jahres auf $ US13 abstürzte, um Kaiser zu rechtfertigen. Kinder kürzte seine Dividende um 75 Prozent.

Gegen den Marktkonsens kippte Kaiser auch den Niedergang von Energieunternehmen wie Vanguard Natural Resources und Linn Energy, die später Konkurs anmeldeten.

Kaiser sagt, er habe eine ähnliche Finanzanalyse auf MIC angewendet und argumentiert, es sei nur eine Frage der Zeit, bis sich das Blatt wendet.

Könnte es nicht besser machen. $ MIC-Aktionäre rufen mgmt und IR die ganze Woche an: „Tu etwas! Tu was!“

– Kevin Kaiser (@HedgeyeENERGY) Februar 3, 2017

Bärische Tweets

Dennoch haben einige seiner Tipps nicht oder zumindest noch nicht geklappt.

Der Aktienkurs von Summit Midstream Partners ist um 77 Prozent auf 23 US-Dollar gestiegen, seit er im März letzten Jahres gewarnt hatte, dass der beizulegende Zeitwert der Aktie zwischen Null und 6 US-Dollar liege.

Nachdem Kaiser’s Hedgefonds auf Twitter angekündigt hatte, dass MIC eine Leerverkaufsmöglichkeit sei, veröffentlichte er im Februar seinen 40-seitigen „Short Macquarie Infrastructure Corp“ -Bericht und veranstaltete eine Telefonkonferenz, um den Handel zu platzieren.

Der Wirtschaftswissenschaftler der Princeton University behauptete, die Aktie sei zwischen 40 und 50 US-Dollar wert, was bedeutet, dass der Aktienkurs von MIC halbiert werden sollte. Er ging erneut zu Twitter, um sich über den „Bullenfall“ lustig zu machen, dass MIC-Management „intelligente Kapitalallokationen“ seien.

Der Hedgefonds-Analyst Kevin Kaiser teilt die Meinung an der Wall Street, weil er bärische Tipps für ausgewählte US-börsennotierte Unternehmen telegrafiert. Hedgeye

Zu den Hauptrisiken, die er identifizierte, gehörten die Schulden von MIC in Höhe von 3 Milliarden US-Dollar, eine angeblich nicht nachhaltige Dividende und nicht standardisierte Gewinnberichte, in denen die an Macquarie gezahlten Investitionen und Managementgebühren ausgeklammert wurden.

„Ich habe es schon viele, viele Male gesehen“, sagt er.

„Diese Dinge spielen sich in der Regel langsam und dann auf einmal ab, wenn der Markt wegen der Dividende nervös wird.“

Hooke hebt Diversifizierung hervor

Dennoch meldete MIC-Chef James Hooke in diesem Monat einen Anstieg des Nettogewinns um 61,8 Prozent auf 32,6 Millionen US-Dollar für das Märzquartal. Der in New York ansässige Australier betonte den „diversifizierten“ Charakter von MIC, um zuverlässige Renditen zu erzielen, und wies auf einen Anstieg des bereinigten freien Cashflows um 10,1 Prozent auf 146,9 Millionen US-Dollar für die drei Monate hin.

Indem er MIC ruft, trifft Kaiser auf einen gewaltigen Intellekt von Macquarie.

Hooke ist ein ehemaliger World University Debating Champion, der 1995 den republikanischen US-Präsidentschaftskandidaten Ted Cruz bei einem Teamevent an der Princeton University besiegte, der gleichen Ivy League-Schule, an der Kaiser Alumni ist.

Hooke ist auch ein ehemaliger Berater bei Bain & Co und ehemalige Führungskraft bei Fairfax Media, Herausgeber der Australian Financial Review.

Seit Hooke MIC im Mai 2009 übernommen hat, hat sich der Aktienkurs von unter 1 US-Dollar in den Tiefen der Finanzkrise, als das schuldengeladene Unternehmen fast bankrott ging, auf heute rund 80 US-Dollar erholt.

Macquarie Infrastructure Corp Aktienkurs. Bloomberg

Er leitet mehrere der wichtigsten Investitionen von MIC.

MIC besitzt, betreibt und investiert in eine diversifizierte Gruppe von US-Unternehmen, darunter das nordamerikanische Unternehmen IMTT für Massenflüssigkeitsterminals, das Flughafendienstleistungsunternehmen Atlantic Aviation, einen hawaiianischen Gasproduzenten und eine Gaskraftwerksanlage in New Jersey.

Es hat eine Marktkapitalisierung von etwa 6,5 Milliarden US-Dollar.

„Eines der am besten verwalteten Unternehmen“

Alembic Analyst Norfleet sagt MIC „ist eines der am besten verwalteten Unternehmen“ und hat ein Kursziel von rund $ US100.

„James ist sehr klug und sie verhalten sich wie Private-Equity-Leute und konzentrieren sich darauf, Wert für die Aktionäre zu schaffen“, sagt er.

Kaiser, der mehr als eine Stunde lang mit Hooke und seinen Kollegen telefonierte, bevor er den vernichtenden Bericht herausgab, bestreitet MIC’s herausragende Leistung in den letzten Jahren nicht.

„Sie haben eine anständige Erfolgsbilanz, aber die Art und Weise, wie sie ihre Zahlen veröffentlichen und über ihre Geschichte sprechen, halte ich für unaufrichtig“, sagt er.

„Es ist nichts Schlimmes an den Unternehmen, aber die Bewertung von MIC ist ungefähr doppelt so hoch, wie ich die Summe der Bewertung der einzelnen Unternehmen berechne.“

Seit James Hooke im Mai 2009 das Amt des CEO von Macquarie Infrastructure Corp übernahm, hat sich der Aktienkurs von unter 1 USD auf heute rund 80 USD erholt. MIC

Kaiser schätzt das KGV von MIC auf etwa das 30-fache des 12-Monats-Gewinns.

Das Kurs-Gewinn-Verhältnis von MIC beträgt laut Bloomberg etwa das 40-fache des Gewinns.

Dividende „nicht nachhaltig“

Kaiser argumentiert, dass MIC’s Abneigung gegen die Verwendung sogenannter allgemein anerkannter Rechnungslegungsgrundsätze in seinen Gewinnberichten und der Definition des freien Cashflows „sehr aggressiv“ ist.

MIC fügt die jährlich an Macquarie gezahlten Verwaltungsgebühren in Höhe von 70 Millionen US-Dollar (zuzüglich fälliger Boni) hinzu und enthält nur einen kleinen Teil der Investitionen.

Norfleet von Alembic gibt zu, dass die an Macquarie gezahlte Verwaltungsgebühr „immer ein Streitpunkt“ war, widerlegt jedoch einen Großteil der Vermögensbewertungen von Kaiser.

„Ich glaube nicht nur nicht, dass sie die Hälfte des Wertes wert sind, der Markt glaubt es nicht“, sagt er.

Dennoch macht sich Kaiser auch Sorgen über die hohe Verschuldung von MIC mit Schulden in Höhe von rund 3 Milliarden US-Dollar in der Bilanz.

Daher sagt er über die Höhen und Tiefen des Konjunkturzyklus, die Dividende sei „nicht nachhaltig“.

“ Der US-Wirtschaft geht es gut, aber wir sind acht oder neun Jahre in der aktuellen wirtschaftlichen Expansion, aber vermutlich werden wir wieder eine haben, und wenn das passiert, wird es eine Katastrophe für uns sein „, sagt Kaiser.

Bekannte Probleme

Erfahrene Analysten von MIC argumentieren jedoch, dass die von Kaiser identifizierten Probleme dem Markt bekannt und nichts Neues sind.

RBC Capital Markets-Analyst TJ Schultz, der ein Kursziel von 93 US-Dollar für MIC hat, schätzt, dass der Cashflow von MIC die Dividende um mindestens 120 Prozent gedeckt hat, und sagt, dass die Verwaltungsgebühr vom Markt „gut verstanden“ wird.

„Wir mögen Macquarie, weil es Anlegern ein gutes laufendes Einkommen in Form seiner Dividende und einen guten Blick auf risikofreies Wachstum aufgrund der Diversifizierung der Aktivitäten bietet“, sagt Schultz.

Norfleet sagt, dass Non-GAAP-Berichte wie Cashflow und EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen) für einen Infrastruktureigentümer aufgrund der hohen Abschreibungen und Amortisationen der Vermögenswerte legitim sind.

Hooke, der für diese Geschichte nicht interviewt werden würde, klang zuversichtlich, als er am 3. Mai mit Investoren über die Ergebnisse des ersten Quartals des Unternehmens sprach.

Er bekräftigte das Ziel von MIC von bis zu 15 Prozent freiem Cashflow-Wachstum im Jahr 2017 und sagte, sie hätten potenzielle Akquisitionen in Höhe von über 10 Milliarden US-Dollar bewertet, um weiterhin Renditen für die Aktionäre zu erzielen.

Die Aktien von MIC schlossen am Freitag in New York bei 78,65 USD.