Definición: El coste conjunto se refiere al coste en que se incurre antes del punto de separación de la producción o fabricación de varios productos, al consumir los mismos insumos o factores de producción (es decir, materia prima y proceso de fabricación). Este tipo de contabilidad de costos es generalmente común en las industrias primarias.

Punto de separación: La etapa de producción en la que todos los productos de unión se separan y adaptan sus líneas de productos se conoce como punto de separación.Contenido

- : Costo Conjunto

- Productos conjuntos

- Ejemplos de productos conjuntos

- Contabilidad de productos conjuntos

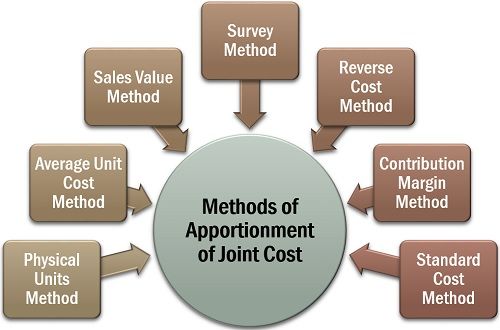

- Métodos de Prorrateo del Costo Conjunto

- Método de Unidades físicas

- Método de Costo unitario promedio

- Método de valor de ventas

- Método de encuesta

- Método de costo inverso

- Método de Margen de contribución

: Costo Conjunto

- Productos Conjuntos

- Ejemplos de Productos Conjuntos

- Contabilidad de Productos Conjuntos

- Métodos de Reparto del Coste Conjunto

- Método de las Unidades Físicas

- Método del Coste Unitario Medio

- Método del Valor de Venta

- Método de Encuesta

- Método del Coste Inverso

- Método del Margen de Contribución

Productos conjuntos

Los productos conjuntos son aquellos productos que se fabrican o extraen de la misma materia prima y con la ayuda del mismo proceso de fabricación, de forma cambiante cantidad (cuando el cambio en la cantidad de producción de un producto puede afectar o no a la cantidad de otro).

Ejemplos de productos conjuntos

En productos lácteos, el desnatado de leche cruda produce leche desnatada, nata y mantequilla. Además, en el caso de procesar coco, obtenemos agua de coco, crema de coco, coco desecado y yute.

Contabilidad de productos conjuntos

La estimación del costo individual (generalmente el costo directo) involucrado en la fabricación o extracción de productos conjuntos es una tarea complicada. Dado que el gasto en materia prima, mano de obra y transformación de dichos productos se incurre como un coste colectivo.

De este modo, se sigue un procedimiento contable adecuado para distribuir equitativamente dichos gastos entre todos los productos conjuntos así obtenidos.

A continuación se presentan algunas de las otras razones importantes para el prorrateo del costo conjunto:

- Para garantizar una valoración de inventario adecuada;

- Para fijar un precio de venta justo de cada producto; y

- Para determinar la rentabilidad de cada línea de productos.

Métodos de Prorrateo del Costo Conjunto

Cuando nos sometemos al prorrateo del costo conjunto con fines contables, veremos que hay diferentes métodos disponibles para determinarlo.

Sin embargo, no existe una lógica formal para adoptar un método particular de reparto. Una organización puede optar por cualquiera de los métodos disponibles, dependiendo del tipo de negocio, la uniformidad de los productos, etc.

Ahora discutamos cada uno de estos en detalle a continuación:

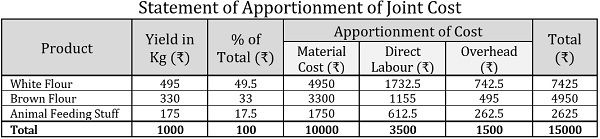

Método de Unidades físicas

El método de unidades físicas se aplica generalmente a los productos conjuntos que son similares en estado y tienen una unidad de medida estándar. En este método, la distribución del costo conjunto se realiza a través de la cantidad relativa o el peso de los productos conjuntos, en el punto de separación.

Ejemplo:

ABC Ltd. es un molino de harina y trigo procesado para obtener harina marrón, harina blanca y alimento para animales. Para cada tonelada de trigo, el rendimiento de la empresa fue el siguiente:

| Productos | Rendimiento en Kilogramos por Tonelada de Trigo |

|---|---|

| Harina Blanca | 500 |

| Harina Marrón | 320 |

| Material de Alimentación Animal | 180 |

Si el precio del trigo es de 1 10000 por tonelada y los salarios directos y los gastos generales por tonelada son de 3 3500 y overh 1500 respectivamente; usando el peso, averigüe los siguientes costos para cada producto conjunto:

- Costo de materiales

- Costo de mano de obra

- Gastos generales

- Costos totales

Solución:

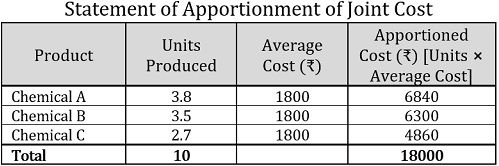

Método de Costo unitario promedio

Uno de los métodos más simples para distribuir el costo conjunto es el método de costo unitario promedio. Aquí, el costo medio por unidad se calcula simplemente dividiendo el costo total de todos los productos conjuntos incurridos antes de su división, por el total del número de unidades producidas juntas.

Para determinar el costo de cada producto de unión, las unidades producidas de cada producto de unión se multiplican por el costo unitario promedio.

Ejemplo:

Una industria química obtiene tres productos conjuntos de 10 litros de compuesto químico que cuestan ₹18000. El número de unidades de cada producto conjunto producido se indica de la siguiente manera:

| Producto | Unidades en Litros |

|---|---|

| Producto Químico A | 3.8 |

| Producto químico B | 3.5 |

| Producto químico C | 2.7 |

| Total | 10 |

Solución:

Nota: En la declaración anterior, para determinar el costo unitario promedio o el costo promedio, hemos utilizado la siguiente fórmula:![]()

Por lo tanto, Costo unitario promedio=18000/10=₹1800 por unidad

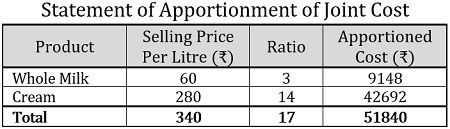

Método de valor de ventas

Con arreglo a este método de prorrateo de los costos conjuntos, el valor de venta de cada producto conjunto se utiliza para determinar el costo en que se incurre. Hay dos formas siguientes de distribuir el costo bajo este método:

- Basado en Precios unitarios: Cuando se conoce el precio de venta y los productos conjuntos se obtienen en cantidades iguales, se consideran los precios unitarios para aplicar el método del valor de venta.

- Basado en el valor de las ventas: Para distribuir el costo conjunto, se utiliza la relación del valor de las ventas ponderado. Se calcula multiplicando el número de unidades producidas por el precio de venta por unidad, proporcionando así un resultado satisfactorio y justo.

Ejemplo:

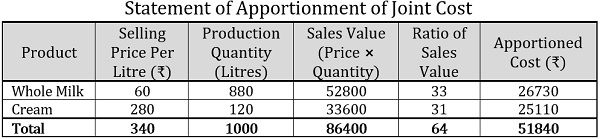

Una granja lechera procesa leche cruda para adquirir leche entera y nata.

- El costo conjunto de un kilolitro de leche cruda fue de 51840 dólares, y se han adquirido unidades iguales de ambos productos conjuntos. Ahora, utilizando la siguiente información, distribuya el costo colectivo en función de los precios unitarios:

Producto Precio De Venta Por Litro (₹) Leche Entera 60 Crema 280 Total 340 - Usando la cantidad de producción dada a continuación de cada producto conjunto, asigne el costo conjunto, es decir, 5 51840, en función del valor de las ventas:

Producto Precio De Venta Por Litro (₹) La Cantidad De Producción (Litros) La Leche Entera 60 880 Crema 280 120 Total 340 1000

Solución:

Basado en el precio unitario, la siguiente es la declaración de prorrateo de los gastos comunes:

Basado en el valor de ventas, el costo conjunto se puede distribuir de la siguiente manera:

Método de encuesta

En el método de encuesta, se hace hincapié en una evaluación técnica en la que se tienen en cuenta múltiples factores, incluidos factores cualitativos, es decir, proceso de comercialización, calidad del material, dificultades técnicas, etc.; y factores cuantitativos como el precio de venta, el volumen, etc.Ejemplo

:

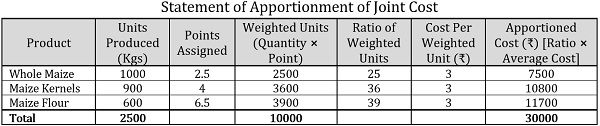

Un agricultor cultiva callos en su tierra que utiliza de tres maneras diferentes, es decir, para hacer maíz entero, granos de maíz y harina de maíz. Hasta el momento del cultivo, el costo conjunto en que se incurrió fue de 3 30000.

En función de la evaluación técnica, se asignaron los siguientes puntos a cada producto conjunto:

| Producto | Unidades Producidas (Kg) | Puntos Asignados |

|---|---|---|

| Maíz Entero | 1000 | 2.5 |

| los Granos de Maíz | 900 | 4 |

| Harina de Maíz | 600 | 6.5 |

Prorrateo de los gastos comunes el uso de un método de encuesta.

Solución:

Nota: En la declaración anterior, el costo por unidad ponderada se ha calculado de la siguiente manera:![]()

Costo Por Unidad Ponderada=30000/10000=₹3 por unidad

Método de costo inverso

En el método de costo inverso o método de valor realizable neto, el beneficio neto alcanzable de la venta de productos conjuntos se utiliza para distribuir el costo colectivo determinando el costo en orden inverso, es decir, deduciendo el valor estimado ganancias y costos posteriores del valor de venta.

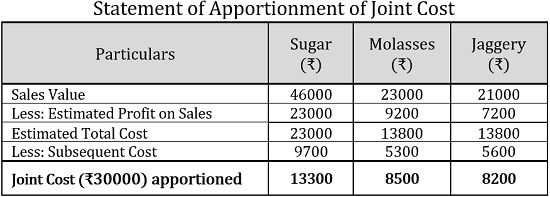

Ejemplo:

Una fábrica de caña de azúcar incurre en un costo conjunto de 30000 dólares para producir azúcar, melaza y jaggery, a partir de 100 toneladas de caña de azúcar. De los cuales, 12.000 dólares se gastaron en material, 8.500 dólares en mano de obra y 9.500 dólares en gastos generales. Los gastos posteriores en que se incurra son los siguientes::

| Detalles | Azúcar | Melaza | Jaggery |

|---|---|---|---|

| Material | 3000 | 2200 | 2000 |

| El Trabajo De Parto | 3500 | 1600 | 1800 |

| Los Gastos Generales | 3200 | 1500 | 1800 |

| Total | 9700 | 5300 | 5600 |

| El Valor De Las Ventas | 46000 | 23000 | 21000 |

Si la estimación de la el beneficio de las ventas es del 50% en Azúcar, el 40% en Melaza y el 34,27% en Jaggery, repartiendo el costo conjunto utilizando el método de costo inverso.

Solución:

Método de Margen de contribución

Bajo el método de margen de contribución, la distribución de costos conjuntos se realiza a través de una técnica de costo marginal donde la contribución puede entenderse como el excedente de ventas sobre el costo variable.

Además, el costo variable se determina con la ayuda de las unidades vendidas, y el costo fijo se determina a través de la relación de margen de contribución.Ejemplo

:

Una unidad de procesamiento de anacardos produce dos variedades de anacardos, premium y regulares, a un costo conjunto de 7 75000, de los cuales 2 25000 es el costo fijo. La cantidad producida es de 100 kg y 150 kg; y se vende a 750 y 600 dólares por Kg, respectivamente.

Prorratear el coste conjunto utilizando el método del margen de contribución.

Solución:

Nota: Para averiguar el costo variable, se utiliza la siguiente fórmula:![]()

Donde,![]()

Producción total=100 Kg+150 Kg=250 Kg

Costo Variable Promedio=5 50000/250 Kg=₹200 Por Kg

El costo conjunto es un procedimiento de contabilidad efectivo para determinar el costo individual de los productos que se producen o extraen juntos. Es la base de la determinación de precios individuales de los productos conjuntos.