«Considero que las compañías altamente apalancadas y con pagos muy altos como MIC son accidentes a punto de ocurrir», dice Kaiser en una entrevista.

‘Empuje el sobre’

Sin embargo, Kaiser y su empleador Hedgeye Risk Management dividen la opinión sobre Wall Street por telegrafiar consejos bajistas sobre compañías selectas que cotizan en bolsa en Estados Unidos.

Las empresas de asesoramiento de ventas en corto, que normalmente dicen que no compran o venden acciones por sí mismas, sino que brindan asesoramiento imparcial a los clientes, pueden influir en los precios de las acciones a través de las redes sociales y la comercialización de su investigación «independiente».

Menos regulados que los corredores de bolsa tradicionales, venden sus ideas por miles de dólares a clientes inversores suscritos.

Soy un gran fan de los australianos, pero estamos agregando MICRO corto a nuestra lista de Mejores Ideas. convocatoria / presentación la próxima semana!

– Kevin Kaiser (@HedgeyeENERGY) Enero 27, 2017

El director general de Alembic Global Advisors, Robert Norfleet, ha seguido a MIC durante una década y ha visto una afluencia de firmas como Hedgeye en el mercado de investigación de valores.

» No es que siempre estén equivocados y, a veces, las irregularidades y los problemas con las empresas que identifican son correctos», dice Norfleet.

» Pero a veces realmente tienen que ir más allá.»

Kaiser justo en Kinder

El audaz Kaiser se ganó una reputación por primera vez cuando envió correos electrónicos a clientes hace 3 años y medio para aconsejar que Kinder Morgan, la compañía de procesamiento y tuberías de petróleo y gas más grande de Estados Unidos, era un «castillo de naipes, completamente incomprendido y con precios incorrectos».

a juzgar por mi bandeja de entrada, los micrófonos largos son un grupo sensible.

– Kevin Kaiser (@HedgeyeENERGY) Enero 27, 2017

Rápidamente respaldó la llamada bajista en Twitter y más tarde provocó la ira del presidente multimillonario, Rich Kinder, quien dijo: «Tú vendes, yo compro. Y veremos quién sale mejor a largo plazo.»

El precio de las acciones de Kinder Morgan era de3 US38 cuando Kaiser hizo su apuesta bajista en septiembre de 2013. Alcanzó los4 44 en 2015, antes de caer a1 13 en enero del año pasado para reivindicar a Kaiser. Kinder redujo su dividendo en un 75 por ciento.

En contra del consenso del mercado, Kaiser también apuntó con precisión la desaparición de empresas conectadas con la energía, como Vanguard Natural Resources y Linn Energy, que más tarde se declararon en quiebra.

Kaiser dice que ha aplicado un análisis financiero similar al MIC y argumenta que es solo cuestión de tiempo antes de que cambie la marea.

No podría dibujarlo mejor. shareholders Accionistas de MIC llamando a mgmt e IR toda la semana, » ¡Hagan algo! ¡Haz algo!»

— Kevin Kaiser (@HedgeyeENERGY) Febrero 3, 2017

Tweets bajistas

Aún así, algunos de sus consejos no han funcionado, o al menos no todavía.

El precio de las acciones de Summit Midstream Partners ha aumentado un 77 por ciento a2 US23 desde que advirtió en marzo del año pasado que la estimación del valor razonable de las acciones estaba entre cero y6 US6.

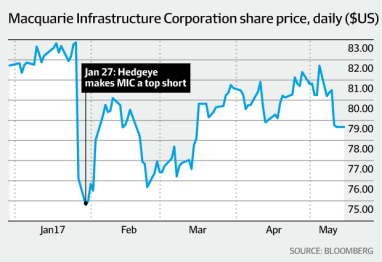

Después de anunciar en Twitter que MIC era una oportunidad de venta corta, Kaiser’s Hedgeye emitió su informe de 40 páginas «short Macquarie Infrastructure Corp» en febrero y organizó una conferencia telefónica para lanzar el comercio.

El graduado en economía de la Universidad de Princeton afirmó que las acciones tenían un valor de entre 40 y 50 dólares de los EE.UU., lo que implica que el precio de las acciones de MIC debería reducirse a la mitad. De nuevo tomó Twitter para burlarse del» caso toro «de que la administración de MIC son»asignadores inteligentes de capital».

El analista de Hedgeye Kevin Kaiser divide la opinión en Wall Street por telegrafiar consejos bajistas sobre compañías selectas que cotizan en bolsa en Estados Unidos. Hedgeye

Los principales riesgos que identificó incluyeron la deuda de MIC 3 mil millones de dólares de MIC, un supuesto dividendo insostenible e informes de ganancias no estándar que eliminan los gastos de capital y las tarifas de administración pagadas a Macquarie.

«Lo he visto muchas, muchas veces antes», dice.

» Estas cosas tienden a desarrollarse lentamente y luego todas a la vez cuando el mercado se pone nervioso por el dividendo.»

Hooke destaca la diversificación

Sin embargo, el director ejecutivo del MIC, James Hooke, informó este mes de un aumento del 61,8 por ciento en los ingresos netos a 32,6 millones de dólares para el trimestre de marzo. El australiano con sede en Nueva York hizo hincapié en la naturaleza» diversificada » del CCI para proporcionar rendimientos fiables y señaló un aumento del 10,1 por ciento en el flujo de caja libre ajustado a 146,9 millones de dólares durante los tres meses.

En calling out MIC, Kaiser se enfrenta a un intelecto formidable de Macquarie.

Hooke es un ex campeón mundial de debate universitario que venció al candidato presidencial republicano de los Estados Unidos Ted Cruz en un evento por equipos en 1995 en la Universidad de Princeton, la misma escuela de la Ivy League de la que Kaiser es exalumno.

Hooke también fue consultor de Bain & Co y ex ejecutivo de Fairfax Media, editor de The Australian Financial Review.

Desde que Hooke se hizo cargo de MIC en mayo de 2009, el precio de sus acciones se ha recuperado de menos de US1 1 durante las profundidades de la crisis financiera, cuando la empresa cargada de deuda estuvo a punto de quebrar, a alrededor de US today 80 hoy.

Precio de las acciones de Macquarie Infrastructure Corp. Bloomberg

Preside varias de las principales inversiones de MIC.

MIC posee, opera e invierte en un grupo diversificado de negocios estadounidenses, incluida la empresa norteamericana de terminales de líquidos a granel IMTT, la empresa de servicios aeroportuarios Atlantic Aviation, un productor de gas hawaiano y una planta de generación de energía a gas en Nueva Jersey.

Tiene una capitalización de mercado de unos 6,5 mil millones de dólares.

«Una de las empresas mejor administradas»

El analista de alambiques Norfleet dice que MIC «es una de las empresas mejor administradas» y tiene un objetivo de precio de acciones de alrededor de1 US100.

«James es muy brillante y actúa como chicos de capital privado y se centra en crear valor para los accionistas», dice.

Kaiser, que habló con Hooke y sus colegas por teléfono durante más de una hora antes de emitir el informe condenatorio, no niega el excelente rendimiento de MIC en los últimos años.

«Tienen un historial decente, pero la forma en que publican sus números y hablan de su historia creo que es falsa», dice.

«No hay nada terriblemente malo con los negocios, pero la valoración de MIC es aproximadamente el doble de lo que calculo la suma de la valoración de las empresas individuales.»

Desde que James Hooke asumió el cargo de CEO de Macquarie Infrastructure Corp en mayo de 2009, el precio de sus acciones se ha recuperado de menos de US1 1 a alrededor de US today 80 en la actualidad. MIC

Kaiser estima la relación P / E de MIC en aproximadamente 30 veces las ganancias a 12 meses.

La relación precio / ganancias de MIC es aproximadamente 40 veces las ganancias finales, según Bloomberg.

Dividendo «insostenible»

Kaiser argumenta que la aversión de MIC a usar los llamados Principios Contables Generalmente Aceptados en sus informes de beneficios y la definición de flujo de caja libre es «altamente agresiva».

MIC suma los honorarios de gestión de 70 millones de dólares que se pagan a Macquarie anualmente (más bonificaciones si se vencen) e incluye solo una pequeña parte de los gastos de capital.

La Norfleet de Alembic admite que la tarifa de gestión pagada a Macquarie «siempre ha sido un punto de contención», pero refuta gran parte de las valoraciones de activos de Kaiser.

«No solo no creo que valgan la mitad del valor, sino que el mercado no lo cree», dice.

Aún así, Kaiser también se preocupa por el alto apalancamiento de MIC, con alrededor de US3 3 mil millones en deuda en su balance.

Por lo tanto, a lo largo de los altibajos del ciclo económico, dice que el dividendo es «insostenible».

«La economía de los Estados Unidos está bien, pero llevamos ocho o nueve años en la expansión económica actual, pero presumiblemente tendremos una de nuevo y cuando eso suceda, será un desastre para el MIC», dice Kaiser.

Problemas bien conocidos

Sin embargo, los analistas experimentados de MIC argumentan que los problemas que Kaiser ha identificado son bien conocidos por el mercado y no son nada nuevo.

El analista de Mercados de Capital de RBC, TJ Schultz, que tiene un objetivo de precio de las acciones de US9 93 en MIC, estima que el flujo de efectivo de MIC cubrió el dividendo en al menos un 120 por ciento y dice que la comisión de gestión es «bien entendida» por el mercado.

«Nos gusta Macquarie porque ofrece a los inversores buenos ingresos corrientes en forma de dividendos y una buena visión hacia un crecimiento sin riesgos debido a la diversificación de las operaciones», dice Schultz.

Norfleet dice que los informes no basados en los PCGA, como el flujo de caja y el EBITDA (ganancias antes de intereses, impuestos, depreciación y amortización), son legítimos para un propietario de infraestructura, debido a la gran cantidad de depreciación y amortización de los activos.

Hooke, que no fue entrevistado para esta historia, sonó confiado al hablar con los inversores sobre los resultados del primer trimestre de la compañía el 3 de mayo.

Reiteró el objetivo de MIC de un crecimiento del flujo de caja libre de hasta un 15 por ciento en 2017 y dijo que habían evaluado más de US billion 10 mil millones en adquisiciones potenciales para seguir ofreciendo rendimientos a los accionistas.

Las acciones de MIC cerraron a7 US78.65 en Nueva York el viernes.