määritelmä: yhteisellä kustannuksella tarkoitetaan kustannuksia, jotka aiheutuvat ennen eri tuotteiden tuotannosta tai valmistuksesta käyttämällä samoja tuotantopanoksia tai tuotantotekijöitä (eli raaka-ainetta ja valmistusprosessia). Tällainen kustannuslaskenta on yleensä yleistä alkuteollisuudessa.

jakopiste: tuotantovaihe, jossa kaikki yhteiset tuotteet erotetaan toisistaan ja mukautetaan niiden tuotelinjoja, tunnetaan jakopisteenä.

- sisältö: Yhteiset kustannukset

- Liitostuotteet

- esimerkkejä Yhteistuotteista

- yhteisten tuotteiden Kirjanpito

- yhteisten kustannusten Jakomenetelmät

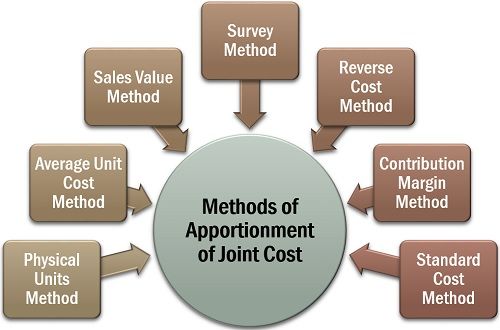

- fysikaalisten yksikköjen menetelmä

- keskimääräiset yksikkökustannukset menetelmä

- Myyntiarvomenetelmä

- tutkimusmenetelmä

- Käänteinen Hankintamenomenetelmä

- Voittomarginaalimenetelmä

sisältö: Yhteiset kustannukset

- yhteiset tuotteet

- esimerkkejä yhteisistä tuotteista

- yhteisten tuotteiden Kirjanpito

- yhteisten kustannusten Jakomenetelmät

- fyysisten yksiköiden menetelmä

- keskimääräiset yksikkökustannukset menetelmä

- Myyntiarvomenetelmä

- tutkimusmenetelmä

- Käänteinen kustannusmenetelmä

- Voittomarginaalimenetelmä

Liitostuotteet

Liitostuotteet ovat tuotteita, jotka valmistetaan tai uutetaan samasta raaka-aineesta ja saman valmistusprosessin avulla, vaihdettavissa määrä (Jos yhden tuotteen tuotantomäärän muutos voi vaikuttaa tai olla vaikuttamatta toisen tuotteen määrään).

esimerkkejä Yhteistuotteista

maitotuotteissa raakamaidon kuorimisesta saadaan rasvatonta maitoa, kermaa ja voita. Kookoksen käsittelyssä saadaan myös kookosvettä, kookoskermaa, kuivattua kookosta ja juuttia.

yhteisten tuotteiden Kirjanpito

yhteisten tuotteiden valmistukseen tai louhintaan liittyvien yksittäisten kustannusten (yleensä välittömien kustannusten) arviointi on monimutkainen tehtävä. Koska raaka-aineesta, työvoimasta ja näiden tuotteiden jalostuksesta aiheutuvat kustannukset ovat kollektiivisia kustannuksia.

näin ollen noudatetaan asianmukaista kirjanpitomenettelyä, jotta nämä kulut jaetaan tasapuolisesti kaikkien näin saatujen yhteisten tuotteiden kesken.

muita merkittäviä syitä yhteisten kustannusten jakamiseen ovat:

- varmistaa asianmukainen varastojen arvostus;

- vahvistaa kullekin tuotteelle käypä myyntihinta; ja

- varmistaa kunkin tuotelinjan kannattavuus.

yhteisten kustannusten Jakomenetelmät

kun teemme yhteisten kustannusten jakoa kirjanpitotarkoituksessa, huomaamme, että käytettävissä on erilaisia menetelmiä niiden määrittämiseksi.

tietyn jakomenetelmän hyväksymiselle ei kuitenkaan ole muodollista logiikkaa. Organisaatio voi valita minkä tahansa käytettävissä olevista menetelmistä riippuen liiketoiminnan tyypistä, tuotteiden yhdenmukaisuudesta jne.

tarkastelkaamme nyt jokaista näistä yksityiskohtaisesti jäljempänä:

fysikaalisten yksikköjen menetelmä

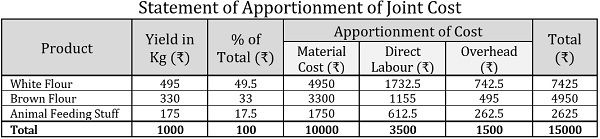

fysikaalisten yksikköjen menetelmää sovelletaan yleensä yhteistuotteisiin, jotka ovat tilaltaan samanlaisia ja joilla on standardimittayksikkö. Tässä menetelmässä yhteiskustannukset jaetaan yhteistuotteiden suhteellisella määrällä tai painolla jakamispisteessä.

esimerkki:

ABC Ltd. on jauhomylly ja jalostettu vehnä saada ruskea jauhot, valkoinen jauhot ja eläinten ruokintaan tavaraa. Kunkin vehnätonnin osalta yhtiön sato oli seuraava:

| tuotteet | Tuotos kilogrammoina Vehnätonnia kohti |

|---|---|

| valkoiset jauhot | 500 |

| ruskea jauho | 320 |

| eläinten ruokintaan liittyvät aineet | 180 |

jos vehnän hinta on ₹10000 tonnia kohti ja suorat palkat tonnia kohti ovat ₹3500 ja yleiskustannukset ₹1500 tonnia kohti; painon perusteella selvitetään seuraavat kustannukset kunkin yhteisen tuotteen osalta:

- materiaalikustannukset

- työvoimakustannukset

- yleiskustannukset

- kokonaiskustannukset

ratkaisu:

keskimääräiset yksikkökustannukset menetelmä

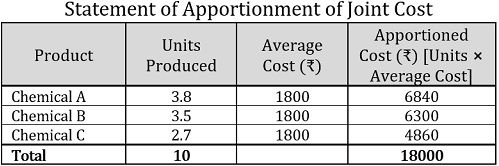

yksi yksinkertaisimmista menetelmistä yhteiskustannusten jakamiseksi on keskimääräinen yksikkökustannusmenetelmä. Tässä keskimääräiset yksikkökustannukset lasketaan yksinkertaisesti jakamalla kaikkien ennen niiden jakamista syntyneiden yhteistuotteiden kokonaiskustannukset kaikkien yhdessä tuotettujen yksiköiden kokonaismäärällä.

kunkin yhteisen tuotteen kustannusten määrittämiseksi kunkin yhteisen tuotteen tuotetut yksiköt kerrotaan keskimääräisillä yksikkökustannuksilla.

esimerkki:

kemianteollisuus saa kolme liitostuotetta 10 litrasta kemiallista yhdistettä, jotka maksavat ₹18000. Kunkin tuotetun yhteisen tuotteen yksikkömäärä ilmoitetaan seuraavasti:

| tuote | Litrayksikköä |

|---|---|

| kemikaali A | 3.8 |

| kemikaali B | 3.5 |

| kemikaali C | 2.7 |

| yhteensä | 10 |

ratkaisu:

Huom.edellä olevassa selvityksessä on käytetty seuraavaa kaavaa:Average Unit Cost Formula_976>

näin ollen keskimääräinen Yksikkökustannus=18000/10=₹1800 / yksikkö

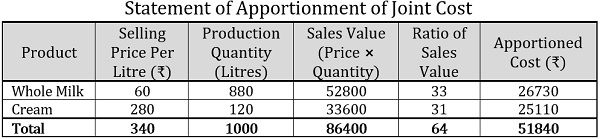

Myyntiarvomenetelmä

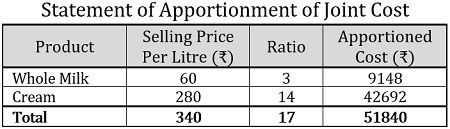

tässä yhteisten kustannusten Jakomenetelmässä kunkin yhteisen Tuotteen myyntiarvoa käytetään siitä aiheutuvien kustannusten määrittämiseen. On olemassa seuraavat kaksi tapaa jakaa kustannukset tällä menetelmällä:

- yksikköhintojen perusteella: kun myyntihinta on tiedossa ja yhteistuotteita saadaan yhtä suuria määriä, yksikköhinnat otetaan huomioon myynti-arvomenetelmää sovellettaessa.

- myyntiarvon perusteella: yhteisten kustannusten jakamiseksi käytetään painotetun myyntiarvon suhdetta. Se lasketaan kertomalla tuotettujen yksiköiden määrä yksikkökohtaisella myyntihinnalla, jolloin saadaan tyydyttävä ja oikeudenmukainen tulos.

esimerkki:

maitotila jalosti raakamaitoa täysmaidon ja kerman hankkimiseksi.

- yhden raakamaidon kilolitran yhteiskustannus oli ₹51840, ja molempia yhteistuotteita on hankittu yhtä monta yksikköä. Nyt, käyttämällä alla olevia tietoja, jakaa kollektiiviset kustannukset perustuvat yksikköhintoihin:

tuote myyntihinta litralta (₹) täysmaito 60 kerma 280 yhteensä 340 - jakakaa kunkin yhteisen tuotteen alla ilmoitettua tuotantomäärää käyttäen yhteiskustannukset (₹51840) myyntiarvon perusteella.:

tuote myyntihinta litralta (₹) tuotantomäärä (litraa)) täysmaito 60 880 kerma 280 120 yhteensä 340 1000

ratkaisu:

yksikköhinnan perusteella seuraavassa on selvitys yhteisten kustannusten jaosta:

myyntiarvoon perustuva yhteinen kustannus voidaan jakaa seuraavasti:

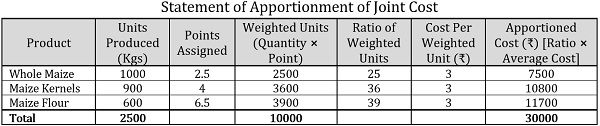

tutkimusmenetelmä

tutkimusmenetelmässä painotetaan teknistä arviointia, jossa otetaan huomioon useita tekijöitä, mukaan lukien laadulliset tekijät, esim.markkinointiprosessi, materiaalin laatu, tekniset ongelmat jne.; ja määrälliset tekijät, kuten myyntihinta, määrä jne.

esimerkki:

maanviljelijä kasvattaa maillaan maissia, jota hän käyttää kolmella eri tavalla eli kokonaisen maissin, maissinjyvien ja maissijauhojen valmistukseen. Viljelyyn asti yhteiskustannukset olivat ₹30000.

teknisen arvioinnin perusteella kullekin yhteistuotteelle jaettiin seuraavat pisteet:

| tuote | tuotetut yksiköt (kg) | jaetut pisteet |

|---|---|---|

| kokonainen maissi | 1000 | 2.5 |

| maissinjyvät | 900 | 4 |

| maissijauho | 600 | 6.5 |

Jaa yhteiset kustannukset kyselytutkimusmenetelmällä.

ratkaisu:

Huom: edellä mainitussa lausumassa kustannukset painotettua yksikköä kohti on laskettu seuraavasti:![]()

Painotettu Yksikkökustannus=30000/10000=₹3 yksikköä kohti

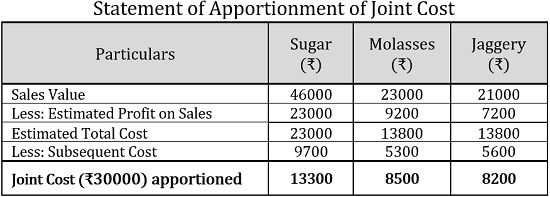

Käänteinen Hankintamenomenetelmä

käänteisessä hankintamenomenetelmässä tai nettorealisointiarvomenetelmässä yhteistuotteiden myynnistä saavutettavaa nettovoittoa käytetään kollektiivisten kustannusten jakamiseen määrittämällä kustannukset käänteisessä järjestyksessä eli vähentämällä myyntiarvosta saadut arvioidut voitot ja myöhemmät kustannukset.

esimerkki:

sokeriruokolaitokselle aiheutuu 100 tonnista sokeriruokoa 30000 euron yhteiskustannukset sokerin, melassin ja jaggeryn tuottamiseksi. Josta ₹12000 käytettiin materiaaliin, ₹8500 työhön ja ₹9500 yleiskustannuksiin. Myöhemmät kulut ovat seuraavat::

| sokeri | melassi | Jaggery | |

|---|---|---|---|

| materiaali | 3000 | 2200 | 2000 |

| Työvoima | 3500 | 1600 | 1800 |

| yleiskustannukset | 3200 | 1500 | 1800 |

| yhteensä | 9700 | 5300 | 5600 |

| myyntiarvo | 46000 | 23000 | 21000 |

jos arvioitu myyntivoitto on 50% sokerista, 40% melassista ja 34,27% Jaggerysta, jakaen yhteiset kustannukset käänteisellä kustannusmenetelmällä.

ratkaisu:

Voittomarginaalimenetelmä

voittomarginaalimenetelmässä yhteinen kustannusjako tehdään marginaalikustannustekniikalla, jossa rahoitusosuus voidaan ymmärtää muuttuvien kustannusten myynnin ylijäämäksi.

lisäksi muuttuvat kustannukset määritetään myytyjen yksiköiden avulla, ja kiinteät kustannukset määritetään voittomarginaalisuhteen avulla.

esimerkki:

cashewpähkinöiden jalostusyksikkö tuottaa kahta cashewpähkinälajia, premium-ja regular-pähkinöitä, yhteishintaan ₹75000, josta ₹25000 on kiinteä kustannus. Tuotettu määrä on 100kg ja 150kg; ja myydään ₹750 ja ₹600 Kg, vastaavasti.

jaetaan yhteiset kustannukset voittomarginaalimenetelmällä.

ratkaisu:

Huomautus: muuttuvien kustannusten selvittämiseksi käytetään seuraavaa kaavaa:![]()

jossa![]()

kokonaistuotanto=100kg+150kg=250kg

keskimääräiset muuttuvat kustannukset=₹50000/250kg=₹200 / Kg

yhteiset kustannukset on tehokas kirjanpitomenettely yksilöllisten kustannusten määrittämiseksi niistä tuotteista, jotka tuotetaan tai uutetaan yhdessä. Se on yhteisten tuotteiden yksilöllisen hinnan vahvistamisen perusta.