Définition: Le coût en commun désigne le coût qui est engagé avant le point de scission sur la production ou la fabrication de plusieurs produits, en consommant les mêmes intrants ou facteurs de production (c’est-à-dire la matière première et le processus de fabrication). Ce type de comptabilité analytique est généralement courant dans les industries primaires.

Point de séparation: L’étape de production à laquelle tous les produits communs sont séparés et adaptent leurs gammes de produits est connue sous le nom de point de séparation.

- Contenu: Coût joint

- Produits communs

- Exemples de produits communs

- Comptabilisation des produits communs

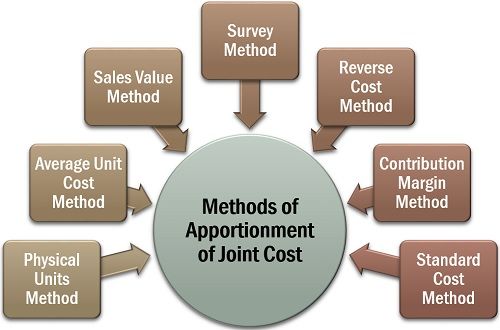

- Méthodes de répartition du Coût conjoint

- Méthode des unités physiques

- Méthode du Coût unitaire moyen

- Méthode de la valeur des ventes

- Méthode d’enquête

- Méthode du coût inversé

- Méthode de la marge de contribution

Contenu: Coût joint

- Produits Joints

- Exemples de Produits Joints

- Comptabilité des Produits joints

- Méthodes de Répartition du Coût Conjoint

- Méthode des Unités Physiques

- Méthode du Coût Unitaire Moyen

- Méthode de la Valeur des ventes

- Méthode de l’Enquête

- Méthode du Coût Inverse

- Méthode de la Marge de contribution

Produits communs

Les produits communs sont les produits qui sont fabriqués ou extraits de la même matière première et à l’aide du même procédé de fabrication, dans un matériau modifiable quantité (lorsque la variation de la quantité de production d’un produit peut ou non affecter la quantité d’un autre).

Exemples de produits communs

Dans les produits laitiers, l’écrémage du lait cru donne du lait écrémé, de la crème et du beurre. En outre, dans le cas du traitement de la noix de coco, nous obtenons de l’eau de noix de coco, de la crème de noix de coco, de la noix de coco desséchée et du jute.

Comptabilisation des produits communs

L’estimation du coût individuel (généralement le coût direct) impliqué dans la fabrication ou l’extraction des produits communs est une tâche compliquée. Étant donné que les dépenses sur les matières premières, la main-d’œuvre et la transformation de ces produits sont engagées en tant que coût collectif.

Ainsi, une procédure comptable appropriée est suivie pour répartir équitablement ces dépenses entre tous les produits communs ainsi obtenus.

Voici quelques-unes des autres raisons importantes de la répartition des coûts conjoints:

- Pour assurer une évaluation correcte des stocks;

- Pour fixer un prix de vente équitable de chaque produit; et

- Pour vérifier la rentabilité de chaque ligne de produits.

Méthodes de répartition du Coût conjoint

Lorsque nous subissons la répartition du coût conjoint à des fins comptables, nous verrons qu’il existe différentes méthodes disponibles pour le déterminer.

Cependant, il n’y a pas de logique formelle pour adopter une méthode particulière de répartition. Une organisation peut opter pour l’une des méthodes disponibles, en fonction du type d’entreprise, de l’uniformité des produits, etc.

Discutons maintenant de chacun de ces éléments en détail ci-dessous:

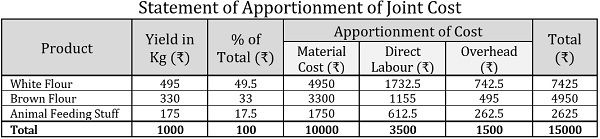

Méthode des unités physiques

La méthode des unités physiques est généralement appliquée aux produits joints qui sont d’état similaire et ont une unité de mesure standard. Dans cette méthode, la répartition du coût de joint se fait par la quantité relative ou le poids des produits de joint, au point de séparation.

Exemple :

ABC Ltd. est un moulin à farine et du blé transformé pour obtenir de la farine brune, de la farine blanche et des aliments pour animaux. Pour chaque tonne de blé, le rendement de la société était le suivant:

| Produits | Rendement en Kg de Par Tonne de blé |

|---|---|

| Farine Blanche | 500 |

| Farine Brune | 320 |

| Aliments pour Animaux | 180 |

Si le prix du blé est de 10000 per la tonne et que les salaires directs et les frais généraux par tonne sont respectivement de 3500 ₹ et de 1500 respectively; en utilisant le poids, découvrez les coûts suivants pour chaque produit commun:

- Coût des matériaux

- Coût de la main-d’œuvre

- Frais généraux

- Coûts totaux

Solution:

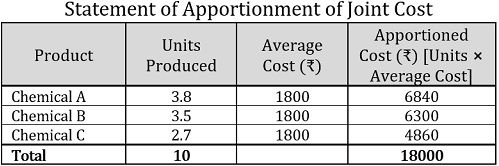

Méthode du Coût unitaire moyen

L’une des méthodes les plus simples pour répartir le coût commun est la méthode du coût unitaire moyen. Ici, le coût moyen par unité est calculé en divisant simplement le coût total de tous les produits communs engagés avant leur fractionnement, par le total du nombre d’unités produites ensemble.

Pour déterminer le coût de chaque produit commun, les unités produites de chaque produit commun sont multipliées par le coût unitaire moyen.

Exemple:

Une industrie chimique obtient trois produits communs à partir de 10 litres de composé chimique qui coûtent 18 000 ₹. Le nombre d’unités de chaque produit commun fabriqué est donné comme suit:

| Produit | Unités en litres |

|---|---|

| Produit chimique A | 3.8 |

| Produit chimique B | 3.5 |

| Produit chimique C | 2.7 |

| Total | 10 |

Solution:

Remarque: Dans l’énoncé ci-dessus, pour déterminer le coût unitaire moyen ou le coût moyen, nous avons utilisé la formule suivante: ![]()

Par conséquent, Coût unitaire Moyen = 18000/10 = 1800₹ par unité

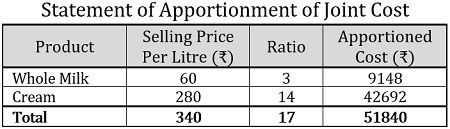

Méthode de la valeur des ventes

Selon cette méthode de répartition conjointe des coûts, la valeur de vente de chaque produit conjoint est utilisée pour déterminer le coût encouru par rapport à celui-ci. Il existe deux façons suivantes de répartir le coût selon cette méthode:

- Sur la base des Prix unitaires: Lorsque le prix de vente est connu et que les produits communs sont obtenus en quantités égales, les prix unitaires sont pris en compte pour appliquer la méthode de la valeur de vente.

- Basé sur la valeur des ventes: Pour répartir le coût conjoint, le rapport de la valeur des ventes pondérée est utilisé. Il est calculé en multipliant le nombre d’unités produites par le prix de vente à l’unité, fournissant ainsi un résultat satisfaisant et équitable.

Exemple:

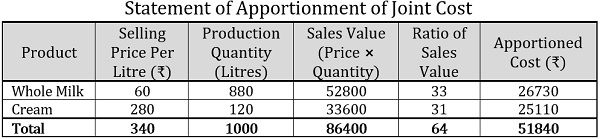

Une ferme laitière a transformé du lait cru en lait entier et en crème.

- Le coût conjoint encouru pour un kilolitre de lait cru était de 51840 ₹, et des unités égales des deux produits conjoints ont été acquises. Maintenant, en utilisant les informations ci-dessous, répartissez le coût collectif en fonction des prix unitaires:

Produit Prix De Vente Par Litre (₹) Lait Entier 60 Crème 280 Total 340 - En utilisant la quantité de production donnée ci-dessous pour chaque produit commun, répartissez le coût commun, soit 51840 ₹, en fonction de la valeur des ventes:

Produit Prix De Vente Par Litre (₹) Quantité De production (Litres) Lait Entier 60 880 Crème 280 120 Total 340 1000

Solution :

Sur la base du prix unitaire, voici l’état de répartition du coût conjoint:

Sur la base de la valeur des ventes, le coût conjoint peut être réparti comme suit:

Méthode d’enquête

Dans la méthode d’enquête, l’accent est mis sur une évaluation technique où plusieurs facteurs sont pris en compte, y compris des facteurs qualitatifs, c’est-à-dire le processus de commercialisation, la qualité du matériel, difficultés techniques, etc.; et des facteurs quantitatifs comme le prix de vente, le volume, etc.

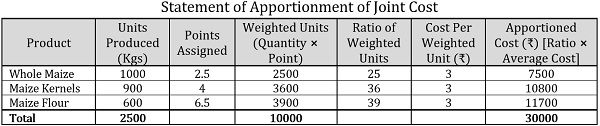

Exemple:

Un agriculteur cultive des cors sur ses terres qu’il utilise de trois manières différentes, c’est-à-dire pour faire du maïs entier, des grains de maïs et de la farine de maïs. Jusqu’au moment de la culture, le coût conjoint encouru était de 30000 ₹.

Sur la base d’une évaluation technique, les points suivants ont été attribués à chaque produit commun:

| Produit | Unités Produites (Kg) | Points attribués |

|---|---|---|

| Maïs Entier | 1000 | 2.5 |

| Grains de Maïs | 900 | 4 |

| Farine de Maïs | 600 | 6.5 |

Répartissez le coût conjoint selon une méthode d’enquête.

Solution:

Remarque: Dans l’énoncé ci-dessus, le coût par unité pondérée a été calculé comme suit:![]()

Coût Par Unité Pondérée = 30000/10000 = 3 per par unité

Méthode du coût inversé

Dans la méthode du coût inversé ou la méthode de la valeur de réalisation nette, le bénéfice net réalisable de la vente de produits communs est utilisé pour répartir le coût collectif en déterminant le coût dans l’ordre inverse, c’est-à-dire, déduction des gains estimés et des coûts ultérieurs de la valeur de vente.

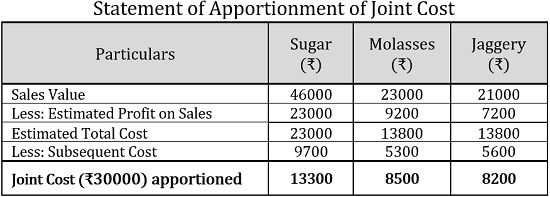

Exemple:

Une usine de canne à sucre engage un coût conjoint de 30000 ₹ pour produire du sucre, de la mélasse et de la jaggery, à partir de 100 tonnes de canne à sucre. Dont 12000 was ont été dépensés en matériel, 8500 ₹ en main-d’œuvre et 9500 on en frais généraux. Les dépenses ultérieures engagées sont les suivantes:

| Détails | Sucre | Mélasse | Jaggery |

|---|---|---|---|

| Matériel | 3000 | 2200 | 2000 |

| Travail | 3500 | 1600 | 1800 |

| Frais Généraux | 3200 | 1500 | 1800 |

| Total | 9700 | 5300 | 5600 |

| Valeur Des Ventes | 46000 | 23000 | 21000 |

Si l’estimation le bénéfice sur les ventes est de 50% sur le sucre, de 40% sur la mélasse et de 34,27% sur le Jaggery, répartissez le coût conjoint en utilisant la méthode du coût inversé.

Solution:

Méthode de la marge de contribution

Selon la méthode de la marge de contribution, la répartition conjointe des coûts est effectuée par une technique de coût marginal où la contribution peut être comprise comme l’excédent des ventes sur le coût variable.

De plus, le coût variable est déterminé à l’aide des unités vendues et le coût fixe est déterminé par le ratio de marge de contribution.

Exemple:

Une unité de transformation de noix de cajou produit deux variétés de noix de cajou, premium et regular, pour un coût conjoint de 75000 ₹, dont 25000 is est le coût fixe. La quantité produite est de 100 kg et 150 kg; et vendue à 750 ₹ et 600 per le kg, respectivement.

Répartissez le coût conjoint selon la méthode de la marge de contribution.

Solution:

Remarque: Pour connaître le coût variable, la formule suivante est utilisée:![]()

Où, ![]()

Production totale = 100 Kg + 150 Kg = 250 Kg

Coût Variable Moyen = 50000₹ / 250 Kg = 200 Per Par kg

Le coût conjoint est une procédure comptable efficace pour déterminer le coût individuel des produits qui sont produits ou extraits ensemble. C’est la base de la détermination individuelle des prix des produits communs.