« Je considère les sociétés à fort effet de levier et à très haut rendement comme des accidents qui attendent de se produire », déclare Kaiser dans une interview.

« Poussez l’enveloppe »

Pourtant, Kaiser et son employeur Hedgeye Risk Management divisent l’opinion à Wall Street pour avoir télégraphié des conseils baissiers sur certaines sociétés cotées aux États-Unis.

Les sociétés de conseil à vente à découvert, qui disent généralement ne pas acheter ou vendre elles-mêmes des actions mais fournir des conseils impartiaux aux clients, peuvent influencer les cours des actions par le biais des médias sociaux et de la commercialisation de leurs recherches « indépendantes ».

Moins réglementés que les courtiers boursiers traditionnels, ils vendent leurs idées pour des milliers de dollars à des clients investisseurs abonnés.

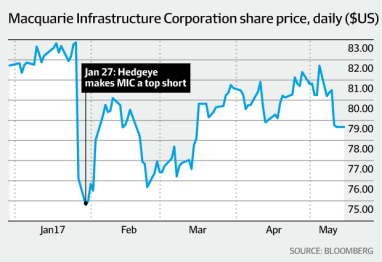

Je suis un grand fan des Australiens, mais nous ajoutons shortMICMIC à notre liste des meilleures idées. appel / présentation la semaine prochaine!

— Kevin Kaiser (@HedgeyeENERGY) Janvier 27, 2017

Robert Norfleet, directeur général d’Alembic Global Advisors, a suivi MIC pendant une décennie et a vu un afflux de sociétés comme Hedgeye sur le marché de la recherche sur les actions.

« Ce n’est pas comme s’ils avaient toujours tort et parfois les irrégularités et les problèmes avec les entreprises qu’ils identifient sont corrects », explique Norfleet.

« Mais parfois, ils doivent vraiment pousser l’enveloppe. »

Kaiser directement sur Kinder

L’audacieux Kaiser s’est d’abord fait une réputation lorsqu’il a envoyé un courriel à ses clients il y a 3½ ans pour les informer que Kinder Morgan, la plus grande entreprise américaine de traitement et de pipeline de pétrole et de gaz, était un « château de cartes, complètement mal compris et mal évalué ».

à en juger par ma boîte de réception, les longs micro sont un groupe sensible.

— Kevin Kaiser (@HedgeyeENERGY) Janvier 27, 2017

Il a rapidement soutenu l’appel baissier sur Twitter et a ensuite suscité l’ire du président milliardaire, Rich Kinder, qui a déclaré: « Vous vendez, j’achèterai. Et nous verrons qui sortira le mieux à long terme. »

Le cours de l’action de Kinder Morgan était de 38US US lorsque Kaiser a fait son pari baissier en septembre 2013. Il a atteint 44US US en 2015, avant de s’écraser à 13US US en janvier de l’année dernière pour justifier Kaiser. Kinder a réduit son dividende de 75 %.

Contre le consensus du marché, Kaiser a également annoncé avec précision la disparition d’entreprises connectées à l’énergie telles que Vanguard Natural Resources et Linn Energy, qui ont ensuite fait faillite.

Kaiser dit avoir appliqué une analyse financière similaire à MIC et soutient que ce n’est qu’une question de temps avant que la marée ne tourne.

Je ne pourrais pas mieux le rédiger. shareholdersLes actionnaires de MIC appelant mgmt et IR toute la semaine, « Faites quelque chose! Fais quelque chose! »

— Kevin Kaiser (@HedgeyeENERGY) Février 3, 2017

Tweets baissiers

Pourtant, certains de ses conseils n’ont pas fonctionné, ou du moins pas encore.

Le cours de l’action de Summit Midstream Partners a bondi de 77% à 23US US depuis qu’il a averti en mars de l’année dernière que l’estimation de la juste valeur du titre se situait entre zéro et 6US US.

Après avoir annoncé sur Twitter que MIC était une opportunité de vente à découvert, Kaiser’s Hedgeye a publié son rapport « short Macquarie Infrastructure Corp » de 40 pages en février et a organisé une conférence téléphonique pour présenter le commerce.

Le diplômé en économie de l’Université de Princeton a affirmé que l’action valait entre 40US US et 50US US, ce qui implique que le cours de l’action de MIC devrait être réduit de moitié. Il a de nouveau pris Twitter pour se moquer du « cas taureau » selon lequel la gestion des MICRO est « des allocateurs intelligents de capitaux ».

Kevin Kaiser, analyste de Hedgeye, divise l’opinion à Wall Street pour avoir télégraphié des conseils baissiers sur certaines sociétés cotées aux États-Unis. Haie

Les principaux risques qu’il a identifiés comprenaient la dette de MIC de 3 milliards de dollars américains, un dividende présumé insoutenable et des rapports de bénéfices non standard qui éliminent les dépenses en capital et les frais de gestion payés à Macquarie.

« Je l’ai déjà vu beaucoup, beaucoup de fois », dit-il.

« Ces choses ont tendance à se dérouler lentement, puis tout à la fois lorsque le marché devient nerveux au sujet du dividende. »

Hooke souligne la diversification

Néanmoins, le directeur général de MIC, James Hooke, a annoncé ce mois-ci une augmentation de 61,8% du bénéfice net à 32,6 millions de dollars pour le trimestre de mars. L’Australien basé à New York a souligné la nature « diversifiée » de MIC pour fournir des rendements fiables et a souligné une augmentation de 10,1% du flux de trésorerie disponible ajusté à 146,9 millions de dollars américains pour les trois mois.

En appelant MIC, Kaiser se heurte à une intelligence redoutable de Macquarie.

Hooke est un ancien champion du débat universitaire mondial qui a battu le candidat républicain à la présidence des États-Unis Ted Cruz lors d’un événement par équipe en 1995 à l’Université de Princeton, la même école de l’Ivy League dont Kaiser est un ancien élève.

Hooke est également ancien consultant chez Bain & Co et ancien cadre chez Fairfax Media, éditeur de l’Australian Financial Review.

Depuis que Hooke a repris MIC en mai 2009, le cours de son action est passé de moins de 1 $ US au plus profond de la crise financière, lorsque la société endettée a failli faire faillite, à environ 80 today US aujourd’hui.

Cours de l’action de Macquarie Infrastructure Corp. La Presse

Il préside plusieurs des investissements majeurs de MIC.

MIC possède, exploite et investit dans un groupe diversifié d’entreprises américaines, notamment la société nord-américaine de terminaux de liquides en vrac IMTT, l’entreprise de services aéroportuaires Atlantic Aviation, un producteur de gaz hawaïen et une installation de production d’électricité au gaz dans le New Jersey.

Sa capitalisation boursière est d’environ 6,5 milliards de dollars américains.

» L’une des sociétés les mieux gérées »

Selon Norfleet, analyste chez Alembic, MIC « est l’une des sociétés les mieux gérées » et a un objectif de cours d’action d’environ 100US US.

« James est très brillant et ils agissent comme des gars du capital-investissement et se concentrent sur la création de valeur pour les actionnaires », dit-il.

Kaiser, qui a parlé à Hooke et à ses collègues au téléphone pendant plus d’une heure avant de publier le rapport accablant, ne nie pas les performances exceptionnelles de MIC ces dernières années.

« Ils ont un bilan décent, mais la façon dont ils publient leurs chiffres et parlent de leur histoire, je pense, est malhonnête », dit-il.

« Il n’y a rien de terriblement mal avec les entreprises, mais l’évaluation de MIC est à peu près le double de ce que je calcule la somme de l’évaluation des entreprises individuelles. »

Depuis que James Hooke a pris la direction générale de Macquarie Infrastructure Corp en mai 2009, le cours de son action est passé de moins de 1 $ US à environ 80 today US aujourd’hui. MIC

Kaiser estime le ratio P / E de MIC à environ 30 fois les bénéfices à terme sur 12 mois.

Le ratio cours / bénéfice de MIC est environ 40 fois le bénéfice de suivi, selon Bloomberg.

Dividende « insoutenable »

Kaiser soutient que l’aversion de MIC pour l’utilisation de Principes comptables généralement reconnus dans ses rapports sur les bénéfices et la définition des flux de trésorerie disponibles est « très agressive ».

MIC ajoute les frais de gestion de 70 millions de dollars américains versés à Macquarie chaque année (plus les bonus s’ils sont dus) et n’inclut qu’une petite partie des dépenses en capital.

Norfleet d’Alembic admet que les frais de gestion versés à Macquarie ont « toujours été un point de discorde », mais réfute une grande partie des évaluations des actifs de Kaiser.

« Non seulement je ne crois pas qu’ils valent la moitié de la valeur, mais le marché n’y croit pas », dit-il.

Néanmoins, Kaiser s’inquiète également de l’effet de levier élevé de MIC, avec environ 3 milliards de dollars de dette à son bilan.

Par conséquent, au fil des hauts et des bas du cycle économique, il dit que le dividende est « insoutenable ».

» L’économie américaine se porte bien, mais nous sommes huit ou neuf ans dans l’expansion économique actuelle, mais nous en aurons probablement une à nouveau et lorsque cela se produira, ce sera un désastre pour MIC « , déclare Kaiser.

Problèmes bien connus

Cependant, des analystes chevronnés de MIC soutiennent que les problèmes identifiés par Kaiser sont bien connus du marché et rien de nouveau.

TJ Schultz, analyste de RBC Marchés des capitaux, qui a un objectif de cours de l’action de 93US US sur MIC, estime que les flux de trésorerie de MIC ont couvert le dividende d’au moins 120 % et affirme que les frais de gestion sont » bien compris » par le marché.

« Nous aimons Macquarie parce qu’il offre aux investisseurs de bons revenus courants sous la forme de son dividende, et une bonne vision de la croissance décrispée grâce à la diversification des opérations », explique Schultz.

Norfleet affirme que les rapports non conformes aux PCGR, tels que les flux de trésorerie et l’EBITDA (bénéfice avant intérêts, impôts, amortissements et amortissements), sont légitimes pour un propriétaire d’infrastructure, en raison du montant important de la dépréciation et de l’amortissement des actifs.

Hooke, qui ne serait pas interviewé pour cette histoire, a semblé confiant en parlant aux investisseurs des résultats du premier trimestre de la société le 3 mai.

Il a réitéré l’objectif de MIC d’une croissance des flux de trésorerie disponibles pouvant atteindre 15% en 2017 et a déclaré qu’ils avaient évalué plus de 10 milliards de dollars US d’acquisitions potentielles pour continuer à générer des rendements pour les actionnaires.

Les actions de MIC ont clôturé à 78,65 Friday US à New York vendredi.