“úgy gondolom, hogy a rendkívül tőkeáttételes és nagyon magas kifizetési vállalatok, mint például a MIC, balesetekre várnak” – mondja Kaiser egy interjúban.

‘Push the envelope’

Kaiser és munkaadója, Hedgeye Risk Management mégis megosztják véleményüket a Wall Streetről, mert telegraphing bearish tippeket adott az Egyesült Államokban jegyzett vállalatokról.

a Short-eladási tanácsadó cégek, akik általában azt mondják, hogy nem vásárolnak vagy adnak el részvényeket, hanem elfogulatlan tanácsokat adnak az ügyfeleknek, befolyásolhatják a részvényárakat a közösségi médián keresztül és “független” kutatásuk marketingjével.

kevésbé szabályozott, mint a hagyományos tőzsdei brókerek, több ezer dollárért adják el ötleteiket a feliratkozó befektetői ügyfeleknek.

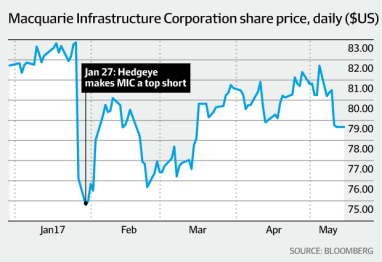

nagy rajongója vagyok az ausztráloknak, de rövid $MIC-t adunk a legjobb ötletek listájához. felhívás / prezentáció a jövő héten!

– Kevin Kaiser (@HedgeyeENERGY) január 27, 2017

az Alembic Global Advisors ügyvezető igazgatója, Robert Norfleet egy évtizede követi a MIC-t, és olyan cégek beáramlását látta, mint a Hedgeye a részvénykutatási piacon.

“nem mintha mindig tévednének, és néha az általuk azonosított szabálytalanságok és problémák helyesek” – mondja Norfleet.

“de időnként valóban meg kell nyomniuk a borítékot.”

Kaiser right on Kinder

a vakmerő Kaiser először akkor szerzett hírnevet, amikor 3 évvel ezelőtt e-mailben értesítette az ügyfeleket, hogy a Kinder Morgan, Amerika legnagyobb olaj-és gázvezeték-és-feldolgozó vállalata “kártyavár, teljesen félreértett és rosszul árazott”.

a postaládámból ítélve, a $ MIC longs érzékeny csomó.

– Kevin Kaiser (@HedgeyeENERGY) január 27, 2017

gyorsan támogatta a bearish hívást a Twitteren, majd később felhívta a milliárdos elnök, Rich Kinder haragját, aki azt mondta: “Te eladod, én megveszem. Meglátjuk, ki jön ki a legjobban hosszú távon.”

A Kinder Morgan részvényárfolyama 38 USD volt, amikor Kaiser 2013 szeptemberében tette meg medve fogadását. 44 dollárt ért el 2015-ben, mielőtt tavaly januárban 13 dollárra zuhant volna, hogy igazolja Kaiser-t. A Kinder 75 százalékkal csökkentette osztalékát.

A piaci konszenzus ellenére a Kaiser pontosan megdöntötte az energiával összekapcsolt vállalatok, például a Vanguard Natural Resources és a Linn Energy bukását, amelyek később csődöt jelentettek.

Kaiser azt mondja, hogy hasonló pénzügyi elemzést alkalmazott a MIC-re, és azt állítja, hogy csak idő kérdése, mielőtt a dagály megfordul.

nem is lehetne jobban. A $ mic részvényesei egész héten felhívják az mgmt-t és az IR-t: “csinálj valamit! Csinálj valamit!”

Bearish tweets

mégis, néhány tippje még nem dolgozott ki, vagy legalábbis még nem.

A Summit Midstream Partners részvényárfolyama 77 százalékkal 23 dollárra emelkedett, mióta tavaly márciusban figyelmeztette, hogy a részvény valós értéke nulla és 6 dollár között van.

miután a Twitteren bejelentette, hogy a MIC shortolási lehetőség, a Kaiser ‘ S Hedgeye februárban kiadta 40 oldalas “short Macquarie Infrastructure Corp” jelentését, és konferenciahívást szervezett a kereskedelem elindítására.

a Princetoni Egyetem közgazdász végzőse azt állította, hogy a részvény értéke 40-50 dollár között van, ami azt jelenti, hogy a MIC részvényárfolyamát felére kell csökkenteni. Ismét a Twitteren gúnyolta a “bika ügyet”, miszerint a MIC menedzsment”a tőke intelligens elosztói”.

Kevin Kaiser, a Hedgeye elemzője osztja a Wall Street véleményét az Egyesült Államokban jegyzett társaságok medve tippjeinek táviratozásáról. Hedgeye

a fő kockázatok közé tartozott a MIC 3 milliárd dolláros adóssága, az állítólagos fenntarthatatlan osztalék és a nem szabványos nyereségjelentések, amelyek megfosztják a Macquarie-nak fizetett tőkekiadásokat és kezelési díjakat.

“sokszor láttam már korábban” – mondja.

“ezek a dolgok lassan, majd egyszerre játszanak, amikor a piac ideges lesz az osztalék miatt.”

Hooke kiemeli a diverzifikációt

Mindazonáltal a MIC vezérigazgatója, James Hooke ebben a hónapban a nettó jövedelem 61,8 százalékos növekedését jelentette 32,6 millió dollárra a márciusi negyedévben. A New York-i székhelyű Ausztrál hangsúlyozta a mic “diverzifikált” jellegét, hogy megbízható hozamot biztosítson, és rámutatott a kiigazított szabad cash flow 10,1 százalékos növekedésére, 146,9 millió dollárra a három hónapra.

a mic felhívásában Kaiser Macquarie félelmetes intellektusával áll szemben.

Hooke egy korábbi egyetemi vitabajnok, aki legyőzte a republikánus amerikai elnökjelöltet Ted Cruz egy csapatversenyen 1995-ben a Princeton Egyetemen, ugyanabban az Ivy League iskolában Kaiser öregdiákja.

Hooke a Bain & Co korábbi tanácsadója és a Fairfax Media korábbi vezetője, az Australian Financial Review kiadója.

mióta Hooke 2009 májusában átvette a MIC-t, részvényárfolyama a pénzügyi válság mélyén, amikor az adóssággal terhelt Társaság Near csődbe ment, ma 80 dollár körül mozog.

Macquarie Infrastructure Corp részvényárfolyam. Bloomberg

ő vezeti a MIC számos jelentős beruházását.

a MIC az amerikai vállalatok diverzifikált csoportjával rendelkezik, működtet és fektet be, beleértve az észak-amerikai ömlesztett folyadékok termináljait, az imtt-t, az airport services business Atlantic Aviation-t, egy Hawaii gáztermelőt és egy gáztüzelésű energiatermelő létesítményt New Jersey-ben.

piaci kapitalizációja körülbelül 6,5 milliárd dollár.

“az egyik legjobban kezelt vállalat”

az Alembic elemzője, Norfleet szerint a MIC “az egyik legjobban kezelt vállalat”, részvényárfolyama körülbelül 100 USD.

“James nagyon okos, és úgy viselkednek, mint a magántőke srácok, és arra összpontosítanak, hogy értéket teremtsenek a részvényesek számára” – mondja.

Kaiser, aki több mint egy órán át beszélt Hooke-kal és kollégáival telefonon a kárhoztató jelentés kiadása előtt, nem tagadja a MIC kiemelkedő teljesítményét az elmúlt években.

“van egy tisztességes múlttal, de ahogy teszik ki a számokat, és beszélni a történet azt hiszem, hamis,” mondja.

“nincs semmi szörnyű baj a vállalkozásokkal, de a MIC értékelése nagyjából kétszerese annak, amit az egyes vállalatok értékelésének összegével számítok.”

mióta James Hooke 2009 májusában átvette a Macquarie Infrastructure Corp vezérigazgatói posztját, részvényeinek ára ma 1 dollár alatti értékről 80 dollárra emelkedett. MIC

Kaiser becslése MIC P / E arány körülbelül 30-szor előre 12 hónapos jövedelem.

A Bloomberg szerint a Mic ár-jövedelem aránya körülbelül 40-szerese a jövedelemnek.

osztalék “fenntarthatatlan”

Kaiser azt állítja, hogy a MIC idegenkedik az úgynevezett általánosan elfogadott számviteli elvek használatától a nyereségjelentéseiben és a szabad cash flow meghatározásában “rendkívül agresszív”.

a MIC hozzáadja a Macquarie-nak évente fizetett 70 millió dolláros kezelési díjat (plusz bónuszokat, ha esedékesek), és a tőkekiadásoknak csak egy kis részét tartalmazza.

az Alembic Norfleet elismeri, hogy a Macquarie-nak fizetett kezelési díj “mindig is vitapont volt”, de cáfolja Kaiser vagyonértékelésének nagy részét.

“nem csak nem hiszem, hogy megéri az érték felét, a piac nem hiszi el” – mondja.

ennek ellenére a Kaiser aggódik a MIC magas tőkeáttétele miatt is, amelynek mérlegében körülbelül 3 milliárd dollár adósság van.

ezért a gazdasági ciklus hullámvölgyeinél azt mondja, hogy az osztalék “fenntarthatatlan”.

“az amerikai gazdaság jól működik, de nyolc vagy kilenc évvel a jelenlegi gazdasági bővülés előtt állunk, de valószínűleg újra lesz egy, és amikor ez megtörténik, katasztrófa lesz a MIC számára” – mondja Kaiser.

kérdések jól ismert

a MIC tapasztalt elemzői azonban azzal érvelnek, hogy a Kaiser által azonosított problémák jól ismertek a piacon, és semmi új.

az RBC Capital Markets elemzője, TJ Schultz, akinek 93 dolláros részvényárfolyama van a MIC-n, becslése szerint a MIC cash flow-ja legalább 120 százalékkal fedezte az osztalékot, és azt mondja, hogy a kezelési díjat a piac “jól érti”.

“szeretjük a Macquarie-t, mert a befektetők számára jó folyó jövedelmet kínál osztalék formájában, és jó kilátást nyújt a kockázatmentes növekedésre a műveletek diverzifikációja miatt” – mondja Schultz.

Norfleet szerint a GAAP-n kívüli jelentések, például a cash flow és az EBITDA (kamat, adó, értékcsökkenés és amortizáció előtti eredmény) az infrastruktúra-tulajdonosok számára jogosak, mivel az eszközök nagy értékcsökkenést és amortizációt eredményeznek.

Hooke, akit nem kérdeztek meg ehhez a történethez, magabiztosan beszélt a befektetőknek a vállalat első negyedéves eredményeiről május 3-án.

megismételte a MIC 15% – os szabad cash flow-növekedésre vonatkozó célját 2017-ben, és elmondta, hogy több mint 10 milliárd dollár potenciális akvizíciót értékeltek, hogy továbbra is megtérüljenek a részvényesek számára.

a MIC részvényei pénteken 78,65 dolláron zártak New Yorkban.