meghatározás: a közös költség arra a költségre vonatkozik, amely több termék előállítása vagy gyártása során ugyanazon inputok vagy termelési tényezők (azaz a nyersanyag és a gyártási folyamat) felhasználásával a felosztási pont előtt keletkezik. Ez a fajta költségelszámolás általában az elsődleges iparágakban gyakori.

leválasztási pont: az a gyártási szakasz, amelyben az összes közös termék elválasztódik és adaptálja termékcsaládját, elválasztási pontnak nevezik.

tartalom: Közös költség

- közös termékek

- példák közös termékekre

- közös termékek elszámolása

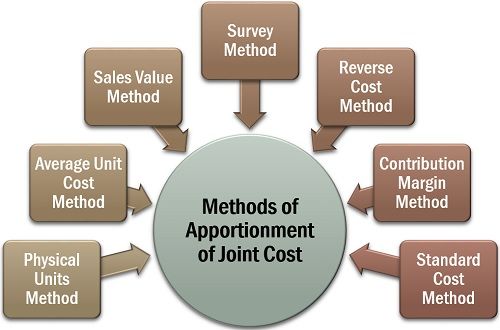

- a közös költség felosztásának módszerei

- fizikai egységek módszer

- átlagos egységköltség módszer

- értékesítési érték módszer

- felmérési módszer

- fordított költség módszer

- hozzájárulási Margin módszer

közös termékek

közös termékek azok a termékek, amelyeket ugyanabból a nyersanyagból állítanak elő vagy nyernek ki, ugyanazon gyártási eljárás segítségével, változtatható módon mennyiség (ahol az egyik termék termelési mennyiségének változása befolyásolhatja vagy nem befolyásolhatja a másik mennyiségét).

példák közös termékekre

tejtermékekben a nyers tej fölözése sovány tejet, tejszínt és vajat eredményez. A kókuszdió feldolgozása esetén kókuszvizet, kókuszkrémet, szárított kókuszdiót és jutát kapunk.

közös termékek elszámolása

a közös termékek gyártásával vagy kinyerésével kapcsolatos egyedi költségek (általában közvetlen költségek) becslése bonyolult feladat. Mivel a nyersanyagra, a munkaerőre és az ilyen termékek feldolgozására fordított ráfordítás kollektív költségként merül fel.

így megfelelő számviteli eljárást követnek az ilyen költségek méltányos elosztására az így nyert összes közös termék között.

az alábbiakban felsorolunk néhány egyéb jelentős okot a közös költségek felosztására:

- a készlet megfelelő értékelésének biztosítása;

- az egyes termékek tisztességes eladási árának meghatározása; és

- az egyes terméksorok jövedelmezőségének megállapítása.

a közös költség felosztásának módszerei

amikor a közös költség felosztását számviteli célokra végezzük, látni fogjuk, hogy különböző módszerek állnak rendelkezésre annak meghatározására.

azonban nincs formális logika egy adott felosztási módszer elfogadására. A szervezet a rendelkezésre álló módszerek bármelyikét választhatja, az üzleti típustól, a termékek egységességétől stb.

most beszéljük meg ezeket az alábbiakban részletesen:

fizikai egységek módszere

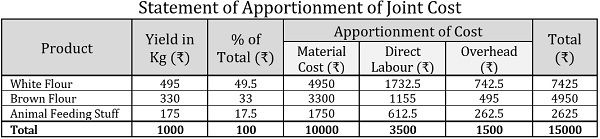

a fizikai egységek módszerét általában a hasonló állapotú közös termékekre alkalmazzák, amelyek szabványos mértékegységgel rendelkeznek. Ebben a módszerben a közös költség felosztása a közös termékek relatív mennyiségén vagy súlyán keresztül történik, a felosztási ponton.

példa:

ABC Ltd. egy malom és feldolgozott búza, hogy barna lisztet, fehér lisztet és állati takarmányt kapjon. Minden tonna búza esetében a vállalat hozama a következő volt:

| termékek | hozam kg / tonna búzában |

|---|---|

| fehér liszt | 500 |

| Barna Liszt | 320 |

| állati takarmányozás | 180 |

ha a búza ára tonnánként 10000, a közvetlen bér és az általános költségek tonnánként 3500, illetve 1500, a tömeg alapján állapítsa meg a következő költségeket minden egyes közös termék esetében:

- anyagköltség

- munkaerőköltség

- általános költségek

- összes költség

megoldás:

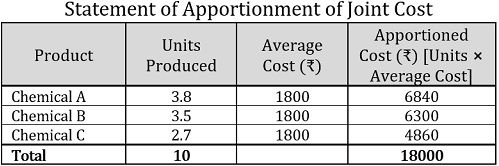

átlagos egységköltség módszer

a közös költségek felosztásának egyik legegyszerűbb módja az átlagos egységköltség módszer. Itt az egységenkénti átlagos költséget úgy számítják ki, hogy egyszerűen elosztják a felosztásuk előtt felmerült összes közös termék összköltségét az együttesen előállított egységek számával.

az egyes közös termékek költségének meghatározásához az egyes közös termékekből előállított egységeket meg kell szorozni az átlagos egységköltséggel.

példa:

egy vegyipar három közös terméket kap 10 liter kémiai vegyületből, amelyek ára 18000 Ft. Az egyes előállított közös termékek egységeinek számát a következőképpen adjuk meg:

| termék | egység literben |

|---|---|

| kémiai A | 3.8 |

| kémiai B | 3.5 |

| kémiai C | 2.7 |

| összesen | 10 |

megoldás:

Megjegyzés: A fenti nyilatkozatban az átlagos egységköltség vagy az átlagos költség megállapításához a következő képletet használtuk:![]()

ezért az átlagos egységköltség=18000/10=1800 darab / egység

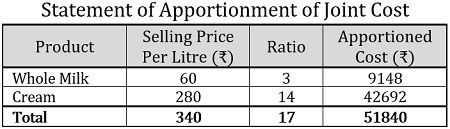

értékesítési érték módszer

a közös költségek felosztásának ezen módszere szerint az egyes közös termékek értékesítési értékét használják fel a felmerült költségek meghatározására. A költségek e módszer szerinti elosztásának két módja van:

- az egységárak alapján: ha az eladási ár ismert, és a közös termékeket egyenlő mennyiségben állítják elő, az egységárakat figyelembe veszik az eladási érték módszer alkalmazásakor.

- értékesítési érték alapján: a közös költség felosztásához a súlyozott értékesítési érték arányát kell használni. Ezt úgy számítják ki, hogy az előállított egységek számát megszorozzák az egységenkénti eladási árral, így kielégítő és tisztességes eredményt adnak.

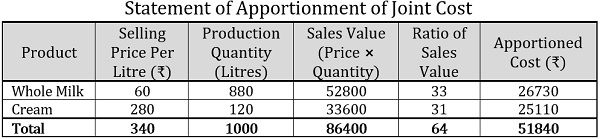

példa:

egy tejgazdaság nyers tejet dolgozott fel teljes tej és tejszín beszerzése céljából.

- a nyerstej egy kilolitere után felmerült közös költség 51840 volt, és mindkét közös termékből egyenlő egység került beszerzésre. Most, az alábbi információk felhasználásával, ossza meg a kollektív költséget az egységárak alapján:

termék eladási ár literenként (₹) teljes tej 60 krém 280 összesen 340 - az egyes közös termékek alább megadott termelési mennyiségének felhasználásával a közös költséget, azaz 51840-et az eladási érték alapján kell felosztani:

termék eladási ár literenként(ons) termelési mennyiség (liter) teljes tej 60 880 krém 280 120 összesen 340 1000

megoldás:

az egységár alapján a közös költség felosztásának kimutatása a következő:

az értékesítési érték alapján a közös költség a következőképpen osztható meg:

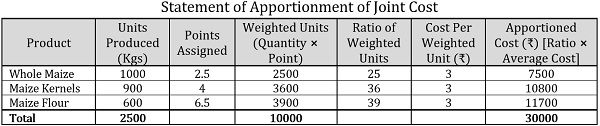

felmérési módszer

a felmérési módszerben a hangsúlyt egy műszaki értékelésre helyezik, ahol több tényezőt is figyelembe vesznek, beleértve a minőségi tényezőket, azaz a marketing folyamatot, az anyag minőségét, technikai nehézségek stb.; és mennyiségi tényezők, mint az eladási ár, a mennyiség stb.

példa:

a földműves kukoricát termeszt a földjén, amelyet három különböző módon használ, azaz egész kukorica, kukoricamag és kukoricaliszt előállítására. A művelés idejéig a felmerült közös költség 30000 volt.

műszaki értékelés alapján a következő pontokat osztották ki minden egyes közös termékre:

| termék | gyártott egységek (kg) | kiosztott pontok |

|---|---|---|

| egész kukorica | 1000 | 2.5 |

| kukoricamag | 900 | 4 |

| kukoricaliszt | 600 | 6.5 |

a közös költség felosztása felmérési módszerrel.

megoldás:

megjegyzés: a fenti nyilatkozatban a súlyozott egységenkénti költséget a következőképpen számították ki:![]()

súlyozott egységenkénti költség=30000/10000=3 db egységenként

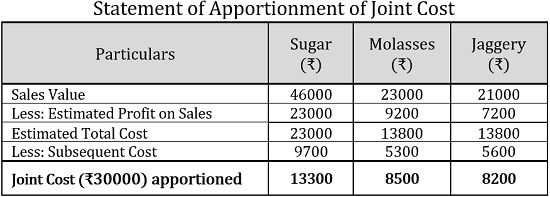

fordított költség módszer

a fordított költség módszerben vagy a nettó realizálható érték módszerben a közös termékek értékesítéséből elérhető nettó nyereséget használják a kollektív költség felosztására a költség fordított sorrendben történő meghatározásával, azaz a közös termékek értékesítéséből származó nettó nyereség levonásával az eladási értékből származó becsült nyereség és későbbi költségek.

példa:

egy cukornádmalom 30000 Ft közös költséggel jár a cukor, melasz és jaggery előállításához 100 tonna cukornádból. Ebből 62000-et anyagra, 8500-at munkaerőre és 9500-at általános költségekre költöttek. A későbbi kiadások a következők:

| adatok | cukor | melasz | Jaggery |

|---|---|---|---|

| anyag | 3000 | 2200 | 2000 |

| munkaerő | 3500 | 1600 | 1800 |

| általános költségek | 3200 | 1500 | 1800 |

| összesen | 9700 | 5300 | 5600 |

| értékesítési érték | 46000 | 23000 | 21000 |

ha a becsült az értékesítés nyeresége a cukor 50% – a, a melasz 40% – A és a Jaggery 34,27% – a, a fordított költség módszerével elosztva a közös költséget.

megoldás:

hozzájárulási Margin módszer

a hozzájárulási margin módszer szerint a közös költség felosztása marginális költségszámítási technikával történik, ahol a hozzájárulás a változó költség feletti értékesítés többleteként értelmezhető.

ezenkívül a változó költséget az eladott egységek segítségével határozzák meg, a rögzített költséget pedig a járulékmarzs arányán keresztül állapítják meg.

példa:

a kesudiófeldolgozó egység a kesudió két fajtáját, a prémium és a rendszeres kesudiót állítja elő, 75000 fő együttes költséggel, amelyből a 25000 fő az állandó költség. Az előállított mennyiség 100 kg, illetve 150 kg; és eladva 750, illetve 600 kg / Kg.

a közös költség felosztása a hozzájárulási különbözet módszerével.

megoldás:

megjegyzés: a változó költség megismeréséhez a következő képletet kell használni:![]()

ahol![]()

teljes termelés=100 kg+150kg=250kg

átlagos változó költség=50000/250kg=200 / kg 600 kg = 3300>

a közös költség hatékony számviteli eljárás az egyedi költség meghatározására az együttesen előállított vagy kivont termékek. Ez a közös termékek egyedi ármeghatározásának alapja.