Definizione: Il costo comune si riferisce a quel costo che viene sostenuto prima del punto di scissione sulla produzione o la fabbricazione di più prodotti, consumando gli stessi fattori di produzione o fattori di produzione (cioè, materia prima e processo di fabbricazione). Questo tipo di contabilità dei costi è di solito comune nelle industrie primarie.

Punto di scissione: la fase di produzione in cui tutti i prodotti congiunti vengono separati e adattano le loro linee di prodotto è nota come punto di scissione.

- Contenuto: Joint Costo

- Prodotti comuni

- Esempi di prodotti comuni

- Contabilizzazione dei prodotti comuni

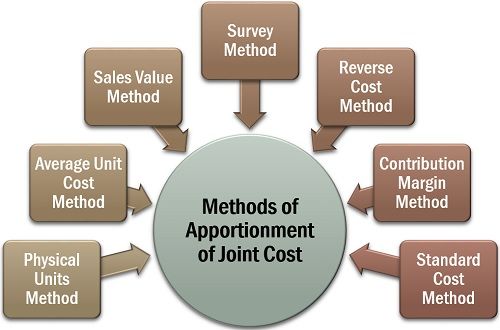

- Metodi di ripartizione del costo congiunto

- Metodo delle unità fisiche

- Costo Unitario Medio Metodo

- Valore di Vendita Metodo

- Metodo di Indagine

- Invertire il Metodo del Costo

- Metodo del margine di contribuzione

Contenuto: Joint Costo

- Prodotti comuni

- Esempi di Prodotti Congiunti

- Contabilità per i Prodotti comuni

- Metodi di Ripartizione Congiunta Costo

- Unità di misura Metodo di

- Costo Unitario Medio Metodo

- Valore di Vendita Metodo

- Metodo di Indagine

- Invertire il Metodo del Costo

- Margine di Contribuzione Metodo

Prodotti comuni

prodotti comuni sono quei prodotti che sono fabbricati o estratti da materie prime e con l’aiuto dello stesso processo di produzione, in un mutevole quantità (quando la variazione della quantità di produzione di un prodotto può o non può influire sulla quantità di altri).

Esempi di prodotti comuni

Nei prodotti lattiero-caseari, la scrematura del latte crudo produce latte scremato, panna e burro. Inoltre, nel caso della lavorazione della noce di cocco, otteniamo acqua di cocco, crema di cocco, cocco essiccato e iuta.

Contabilizzazione dei prodotti comuni

La stima del costo individuale (di solito costo diretto) coinvolto nella produzione o estrazione di prodotti comuni è un compito complicato. Poiché la spesa sulla materia prima, la manodopera e la lavorazione di tali prodotti sono sostenute come un costo collettivo.

Viene quindi seguita una corretta procedura contabile per distribuire equamente tali spese tra tutti i prodotti comuni così ottenuti.

Di seguito sono riportati alcuni degli altri motivi significativi per la ripartizione dei costi congiunti:

- Per garantire una corretta valutazione dell’inventario;

- Per fissare un prezzo di vendita equo di ciascun prodotto; e

- Per accertare la redditività di ciascuna linea di prodotti.

Metodi di ripartizione del costo congiunto

Quando subiamo la ripartizione del costo congiunto a fini contabili, vedremo che ci sono diversi metodi disponibili per determinarlo.

Tuttavia, non esiste una logica formale per l’adozione di un particolare metodo di ripartizione. Un’organizzazione può optare per uno qualsiasi dei metodi disponibili, a seconda del tipo di attività, uniformità dei prodotti, ecc.

Vediamo ora discutere ciascuno di questi in dettaglio di seguito:

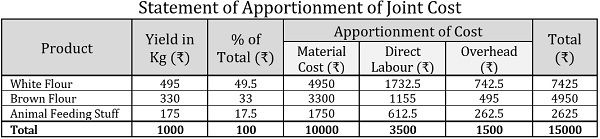

Metodo delle unità fisiche

Il metodo delle unità fisiche viene solitamente applicato ai prodotti congiunti che sono simili nello stato e hanno un’unità di misura standard. In questo metodo, la ripartizione del costo congiunto viene effettuata attraverso la quantità relativa o il peso dei prodotti congiunti, al punto di scissione.

Esempio:

ABC Ltd. è un mulino e grano lavorato per ottenere farina marrone, farina bianca e alimenti per animali. Per ogni tonnellata di grano, la resa dell’azienda era la seguente:

| Prodotti | Resa in Kg Per Tonnellata di Grano |

|---|---|

| Farina Bianca | 500 |

| Farina Marrone | 320 |

| l’Alimentazione degli Animali Roba | 180 |

Se il prezzo del grano è ₹10000 per tonnellata per tonnellata dirette salari e le spese generali sono ₹3500 e ₹1500 rispettivamente; l’utilizzo del peso, trovare dei seguenti costi per ogni prodotto comune:

- il Costo del Materiale

- Costo del Lavoro

- Spese

- Costi Totali

Soluzione:

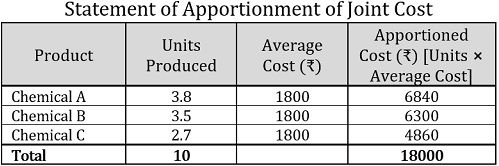

Costo Unitario Medio Metodo

Uno dei metodi più semplici per la ripartizione congiunta costo è il costo unitario medio del metodo. Qui, il costo medio unitario è calcolato semplicemente dividendo il costo totale di tutti i prodotti comuni sostenuti prima della loro scissione, per il totale del numero di unità prodotte tutte insieme.

Per determinare il costo di ciascun prodotto comune, le unità prodotte di ciascun prodotto comune vengono moltiplicate per il costo unitario medio.

Esempio:

Un’industria chimica ottiene tre prodotti congiunti da 10 litri di composto chimico che costano ₹18000. Il numero di unità di ogni comune prodotto è determinato come segue:

| Prodotto | Unità di misura in Litri |

|---|---|

| Chimico Un | 3.8 |

| Chimica B | 3.5 |

| Chimica C | 2.7 |

| Totale | 10 |

Soluzione:

Nota: Nella dichiarazione di cui sopra, al fine di accertare il costo unitario medio o medio costo, abbiamo utilizzato la seguente formula:![]()

Quindi, Costo Unitario medio=18000/10=₹1800 per unità

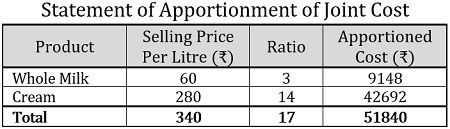

Valore di Vendita Metodo

con questo metodo di joint costo di ripartizione, il valore di vendita di ogni prodotto comune è utilizzato per determinare il costo sostenuto su di esso. Ci sono seguenti due modi di distribuire il costo con questo metodo:

- Sulla base dei prezzi unitari: quando il prezzo di vendita è noto e i prodotti comuni sono ottenuti in quantità uguali, i prezzi unitari sono considerati per applicare il metodo del valore di vendita.

- In base al valore delle vendite :per ripartire il costo congiunto, viene utilizzato il rapporto tra il valore ponderato delle vendite. Si calcola moltiplicando il numero di unità prodotte con il prezzo di vendita per unità, fornendo così un risultato soddisfacente ed equo.

Esempio:

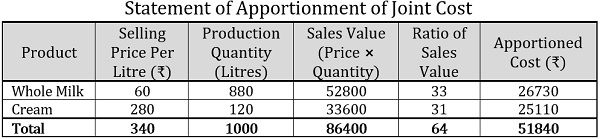

Un caseificio ha trasformato il latte crudo per acquistare latte intero e panna.

- Il costo congiunto sostenuto per un kilolitro di latte crudo è stato di ₹51840 e sono state acquisite unità uguali di entrambi i prodotti comuni. Ora, utilizzando le seguenti informazioni, ripartire il costo collettivo in base ai prezzi unitari:

Prodotto Prezzo Di Vendita Al Litro (₹) Latte Intero 60 Crema 280 Totale 340 - Utilizzando il seguente dato: la quantità di produzione di ogni prodotto congiunto, di destinare al comune il costo, cioè ₹51840, basato sul valore di vendita:

Prodotto Prezzo Di Vendita Al Litro (₹) Produzione Di Quantità (Litri) Latte Intero 60 880 Crema 280 120 Totale 340 1000

Soluzione:

Basato sul prezzo unitario, il seguente è il prospetto di ripartizione del costo unito:

in Base al valore di vendita, il comune costo può essere distribuito come segue:

Metodo di Indagine

Nel metodo di indagine, l’accento è posto su una valutazione tecnica in cui più fattori sono presi in considerazione tra i fattori qualitativi, vale a dire, il processo di marketing, la qualità dei materiali, difficoltà tecniche, etc.; e fattori quantitativi come prezzo di vendita, volume, ecc.

Esempio:

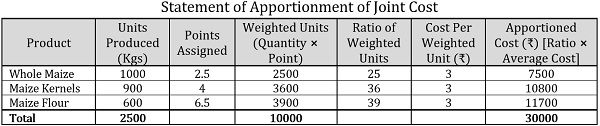

Un agricoltore coltiva mais sulla sua terra che usa in tre modi diversi, cioè per fare mais intero, chicchi di mais e farina di mais. Fino al momento della coltivazione, il costo congiunto sostenuto era di ₹30000.

Sulla base di una valutazione tecnica, sono stati assegnati i seguenti punti a ciascun prodotto congiunto:

| Prodotto | Unità prodotte (Kg) | Punti assegnati |

|---|---|---|

| Granturco intero | 1000 | 2.5 |

| chicchi di Mais | 900 | 4 |

| Farina di Mais | 600 | 6.5 |

la Ripartizione congiunta costo utilizzando un metodo di indagine.

Soluzione:

Nota: Nella dichiarazione di cui sopra, il costo per unità ponderata è stato calcolato come segue:![]()

Costo Per Ponderati Unità=30000/10000=₹3 per unità

Invertire il Metodo del Costo

A invertire il metodo del costo o valore netto di realizzo metodo, l’utile netto ottenibile dalla vendita di prodotti congiunti è utilizzato per la ripartizione collettiva dei costi, determinando il costo in ordine inverso, cioè, deducendo proventi stimati e costi che da il valore di vendita.

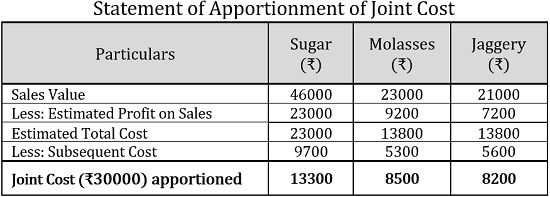

Esempio:

Un mulino di canna da zucchero comporta un costo congiunto di ₹30000 per produrre zucchero, melassa e jaggery, da 100 tonnellate di canna da zucchero. Di cui spent 12000 sono stati spesi per materiale, labour 8500 per manodopera e ₹9500 per spese generali. Le spese successive sostenute sono le seguenti:

| Indicazioni | Zucchero | Melassa | Sagù |

|---|---|---|---|

| Materiale | 3000 | 2200 | 2000 |

| Lavoro | 3500 | 1600 | 1800 |

| Spese Generali | 3200 | 1500 | 1800 |

| Totale | 9700 | 5300 | 5600 |

| Il Valore Delle Vendite | 46000 | 23000 | 21000 |

Se la stima di l’utile sulle vendite è del 50% sullo zucchero, del 40% sulla melassa e del 34,27% sulla Jaggery, ripartendo il costo congiunto utilizzando il metodo del costo inverso.

Soluzione:

Metodo del margine di contribuzione

Con il metodo del margine di contribuzione, la ripartizione congiunta dei costi viene effettuata attraverso la tecnica del costo marginale in cui il contributo può essere inteso come l’eccedenza delle vendite rispetto al costo variabile.

Inoltre, il costo variabile è determinato con l’aiuto delle unità vendute e il costo fisso è accertato attraverso il rapporto del margine di contribuzione.

Esempio:

Un’unità di lavorazione degli anacardi produce due varietà di anacardi, premium e regular, ad un costo congiunto di ₹75000, di cui ₹25000 è il costo fisso. La quantità prodotta è 100Kg e 150Kg; e venduto a respectively 750 e respectively 600 per Kg, rispettivamente.

Ripartire il costo congiunto utilizzando il metodo del margine di contribuzione.

Soluzione:

Nota: per scoprire il costo variabile, viene utilizzata la seguente formula:![]()

Dove,![]()

Produzione totale=100Kg+150Kg=250Kg

Costo variabile medio=₹50000/250Kg=₹200 per Kg

Il costo congiunto è un’efficace procedura contabile per determinare il costo individuale di quei prodotti che sono fabbricati o estratti insieme. È la base dell’accertamento individuale dei prezzi dei prodotti comuni.