“Considero le aziende altamente leveraged e molto alto payout come MIC come incidenti in attesa di accadere,” Kaiser dice in un’intervista.

‘Push the envelope’

Eppure Kaiser e il suo datore di lavoro Hedgeye Risk Management dividono l’opinione su Wall Street per telegrafare suggerimenti ribassisti su alcune società quotate negli Stati Uniti.

Le società di consulenza di vendita allo scoperto, che in genere affermano di non acquistare o vendere azioni da sole ma di fornire consigli imparziali ai clienti, possono influenzare i prezzi delle azioni attraverso i social media e commercializzare la loro ricerca “indipendente”.

Meno regolamentati dei tradizionali broker azionari, vendono le loro idee per migliaia di dollari ai clienti degli investitori abbonati.

Sono un grande fan degli australiani, ma stiamo aggiungendo short MIC MIC alla nostra lista di idee migliori. chiamata / presentazione la prossima settimana!

Alembic Global Advisors amministratore delegato Robert Norfleet ha seguito MIC per un decennio e ha visto un afflusso di aziende come Hedgeye nel mercato della ricerca azionaria.

“Non è che abbiano sempre torto e talvolta le irregolarità e i problemi con le aziende che identificano sono corretti”, afferma Norfleet.

” Ma a volte devono davvero spingere la busta.”

Kaiser proprio su Kinder

L’audace Kaiser si è guadagnato una reputazione quando ha inviato un’e-mail ai clienti 3½ anni fa per avvisare che Kinder Morgan, la più grande compagnia americana di oleodotti e gasdotti, era un “castello di carte, completamente frainteso e mal valutato”.

a giudicare dalla mia casella di posta, long MIC longs sono un gruppo sensibile.

Ha rapidamente sostenuto la chiamata ribassista su Twitter e più tardi ha attirato le i del presidente miliardario, Rich Kinder, che ha detto: “Tu vendi, io comprerò. E vedremo chi esce meglio nel lungo periodo.”

Il prezzo delle azioni di Kinder Morgan era US US38 quando Kaiser ha fatto la sua scommessa ribassista nel settembre 2013. Ha colpito US US44 nel 2015, prima di schiantarsi a US US13 nel gennaio dello scorso anno per rivendicare Kaiser. Kinder ha ridotto il dividendo del 75%.

Contro il consenso del mercato, Kaiser ha anche accuratamente ribaltato la scomparsa di società collegate all’energia come Vanguard Natural Resources e Linn Energy, che in seguito hanno presentato istanza di fallimento.

Kaiser dice di aver applicato un’analisi finanziaria simile a MIC e sostiene che è solo una questione di tempo prima che la marea giri.

Non potrei disegnarlo meglio. $Azionisti MIC chiamando mgmt e IR per tutta la settimana, ” Fare qualcosa! Fai qualcosa!”

— Kevin Kaiser (@HedgeyeENERGY) Febbraio 3, 2017

Tweet ribassisti

Ancora, alcuni dei suoi suggerimenti non hanno funzionato, o almeno non ancora.

Il prezzo delle azioni di Summit Midstream Partners è salito del 77% a US US23 da quando ha avvertito nel marzo dello scorso anno che la stima del fair value sul titolo era compresa tra zero e US US6.

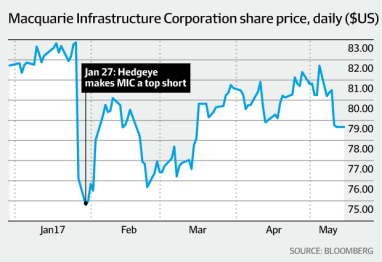

Dopo aver annunciato su Twitter che MIC era un’opportunità di vendita allo scoperto, Hedgeye di Kaiser ha pubblicato il suo rapporto “short Macquarie Infrastructure Corp” di 40 pagine a febbraio e ha ospitato una conference call per lanciare il commercio.

Il laureato in economia della Princeton University ha affermato che lo stock valeva tra US US40-US US50, implicando che il prezzo delle azioni di MIC dovrebbe essere ridotto a metà. Ha di nuovo preso su Twitter per deridere il ” bull case “che la gestione MIC è”smart allocators of capital”.

L’analista di Hedgeye Kevin Kaiser divide l’opinione su Wall Street per telegrafare suggerimenti ribassisti su alcune società quotate negli Stati Uniti. Hedgeye

I principali rischi che ha identificato includevano il debito di 3 miliardi di dollari di MIC, un presunto dividendo insostenibile e rapporti di profitto non standard che eliminano le spese in conto capitale e le commissioni di gestione pagate a Macquarie.

“L’ho visto molte, molte volte prima”, dice.

“Queste cose tendono a giocare lentamente e poi tutto in una volta quando il mercato si innervosisce per il dividendo.”

Hooke evidenzia la diversificazione

Tuttavia, l’amministratore delegato di MIC James Hooke questo mese ha registrato un aumento del 61,8 per cento dell’utile netto a million 32,6 milioni per il trimestre di marzo. L’australiano di New York ha sottolineato la natura “diversificata” di MIC per fornire rendimenti affidabili e ha indicato un aumento del 10.1 per cento del free cash flow rettificato a US US146.9 milioni per i tre mesi.

Nel chiamare MIC, Kaiser si scontra con un formidabile intelletto di Macquarie.

Hooke è un ex campione di dibattito universitario mondiale che ha battuto il candidato repubblicano alla presidenza degli Stati Uniti Ted Cruz in un evento a squadre nel 1995 all’Università di Princeton, la stessa scuola di Ivy League Kaiser è un alunno di.

Hooke è anche un ex consulente di Bain & Co ed ex dirigente di Fairfax Media, editore dell’Australian Financial Review.

Da quando Hooke ha assunto MIC nel maggio 2009, il suo prezzo delle azioni ha recuperato da sotto US US1 durante le profondità della crisi finanziaria, quando la società carica di debito vicino è fallita, a circa US US80 oggi.

Macquarie Infrastructure Corp prezzo delle azioni. Bloomberg

Presiede molti dei principali investimenti di MIC.

MIC possiede, gestisce e investe in un gruppo diversificato di attività statunitensi, tra cui la società di terminali per liquidi sfusi nordamericani IMTT, la società di servizi aeroportuali Atlantic Aviation, un produttore di gas hawaiano e un impianto di generazione di energia a gas nel New Jersey.

Ha una capitalizzazione di mercato di circa US US6, 5 miliardi.

“Una delle migliori società gestite”

L’analista di Alembic Norfleet afferma che MIC “è una delle migliori società gestite” e ha un obiettivo di prezzo delle azioni di circa US US100.

“James è molto brillante e si comportano come ragazzi di private equity e si concentrano sulla creazione di valore per gli azionisti”, afferma.

Kaiser, che ha parlato con Hooke e i suoi colleghi al telefono per più di un’ora prima di emettere il rapporto schiacciante, non nega le eccezionali prestazioni di MIC negli ultimi anni.

“Hanno un track record decente, ma il modo in cui hanno messo fuori i loro numeri e parlare della loro storia penso che sia in malafede”, dice.

“Non c’è niente di terribilmente sbagliato nelle aziende, ma la valutazione di MIC è circa il doppio di quella che calcolo la somma della valutazione delle singole società.”

Da quando James Hooke ha assunto il ruolo di Macquarie Infrastructure Corp CEO nel maggio 2009, il suo prezzo delle azioni ha recuperato da sotto US US1 a circa US US80 oggi. MIC

Kaiser stima il rapporto P/E di MIC a circa 30 volte i guadagni in avanti di 12 mesi.

Il rapporto prezzo / utili di MIC è di circa 40 volte i guadagni finali, secondo Bloomberg.

Dividendo “insostenibile”

Kaiser sostiene che l’avversione di MIC all’utilizzo dei cosiddetti principi contabili generalmente accettati nei suoi report sugli utili e nella definizione del free cash flow è “altamente aggressiva”.

MIC aggiunge di nuovo nel fees US70 milioni di spese di gestione pagate a Macquarie ogni anno (più bonus se sono dovuti) e comprende solo una piccola parte della spesa in conto capitale.

Norfleet di Alembic ammette che la commissione di gestione pagata a Macquarie è “sempre stata un punto di contesa”, ma respinge gran parte delle valutazioni degli asset di Kaiser.

“Non solo non credo che valgano la metà del valore, il mercato non ci crede”, dice.

Tuttavia, Kaiser si preoccupa anche dell’elevata leva finanziaria di MIC, con circa US US3 miliardi di debito nel suo bilancio.

Quindi, nel corso degli alti e bassi del ciclo economico, dice che il dividendo è “insostenibile”.

“L’economia statunitense sta andando bene, ma siamo otto o nove anni nell’attuale espansione economica, ma presumibilmente ne avremo uno di nuovo e quando ciò accadrà sarà un disastro per MIC”, dice Kaiser.

Problemi ben noti

Tuttavia, esperti analisti di MIC sostengono che i problemi Kaiser ha identificato sono ben noti dal mercato e nulla di nuovo.

L’analista di RBC Capital Markets TJ Schultz, che ha un obiettivo di prezzo delle azioni US US93 su MIC, stima che il flusso di cassa di MIC abbia coperto il dividendo di almeno il 120% e afferma che la commissione di gestione è “ben compresa” dal mercato.

“Ci piace Macquarie perché offre agli investitori un buon reddito corrente sotto forma di dividendo, e una buona visione verso la crescita de-risked a causa della diversificazione delle operazioni,” Schultz dice.

Norfleet afferma che la segnalazione non-GAAP come il flusso di cassa e l’EBITDA (utili prima di interessi, imposte, ammortamenti e ammortamenti) sono legittimi per un proprietario dell’infrastruttura, a causa della grande quantità di ammortamenti e ammortamenti delle attività.

Hooke, che non sarebbe stato intervistato per questa storia, sembrava fiducioso parlando agli investitori dei risultati del primo trimestre della società il 3 maggio.

Ha ribadito l’obiettivo di MIC di una crescita del flusso di cassa gratuito fino al 15 per cento in 2017 e ha affermato di aver valutato oltre US US10 miliardi di potenziali acquisizioni per continuare a fornire rendimenti per gli azionisti.

Le azioni di MIC hanno chiuso a US US78.65 a New York venerdì.