定義:共同コストは、同じ入力または生産要因(すなわち、原材料および製造プロセス)を消費することによって、複数の製 このタイプの原価計算は、通常、第一次産業で一般的です。

スプリットオフポイント:すべての共同製品が分離され、その製品ラインを適応させる生産段階は、スプリットオフポイントとして知られています。

: 共同原価

- 共同製品

- 共同製品の例

- 共同製品の会計処理

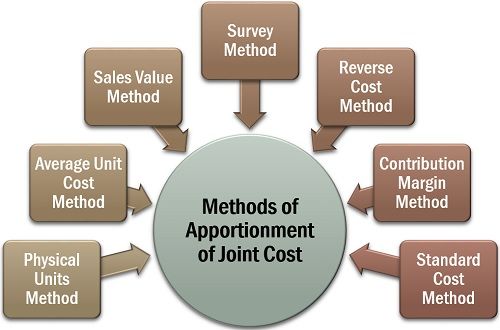

- 共同原価の配分方法

- 物理単位法

- 平均単価法

- 売上高法

- 調査法

- 逆原価法

- 貢献マージン法

共同製品

共同製品は、同じ原料から、同じ製造プロセスの助けを借りて製造または抽出された製品であり、変更可能です 数量(ある製品の生産数量の変更が他の製品の数量に影響を与える場合と影響を与えない場合があります)。

共同製品の例

乳製品では、生乳をスキミングすると脱脂乳、クリーム、バターが得られます。 また、ココナッツを処理する場合には、我々はココナッツ水、ココナッツクリーム、乾燥ココナッツとジュートを取得します。

ジョイント製品の会計処理

ジョイント製品の製造または抽出に関わる個々のコスト(通常は直接コスト)の推定は複雑な作業です。 そのようなプロダクトの原料、労働および処理上の費用が集合的な費用として負われるので。

したがって、得られたすべての共同製品の中でそのような費用を公平に分配するために、適切な会計手続きが続いている。

以下は、共同費用の配分の他の重要な理由のいくつかです:

- 適切な在庫評価を確保するため、

- は各製品の公正な販売価格を修正するため、

- は各製品ラインの収益性を確認するため。

共同原価の配分方法

会計目的で共同原価の配分を受けると、それを決定するためのさまざまな方法があることがわかります。

しかし、特定の配分方法を採用するための正式な論理はありません。 組織は、ビジネスタイプ、製品の均一性などに応じて、利用可能な方法のいずれかを選ぶことができます。

ここで、これらのそれぞれについて以下で詳しく説明しましょう:

物理単位法

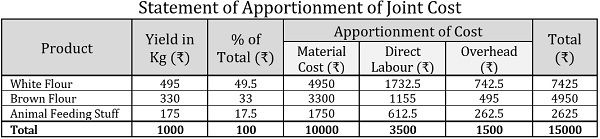

物理単位法は、通常、状態が類似しており、標準的な測定単位を有するジョイント製品に適用されます。 この方法では、ジョイントコストの配分は、スプリットオフポイントで、ジョイント製品の相対量または重量によって行われます。

例:

ABC Ltd. 茶色の小麦粉、白い小麦粉および動物の供給の原料を得る製粉所および処理されたムギはあります。 小麦の各トンについて、同社の収量は次のとおりでした:

| 製品 | 小麦のトン当たりのキログラムの収量 |

|---|---|

| 白粉 | 500 |

| 茶色の小麦粉 | 320 |

| 動物の餌のもの | 180 |

小麦の価格はトン当たりdirect10000であり、トン当たりの直接賃金と間接費はそれぞれ3 3500と₹1500である場合;重量を使用して、各共同製品のための次のコストから見:

- 材料費

- 人件費

- 間接費

- 総コスト

ソリューション:

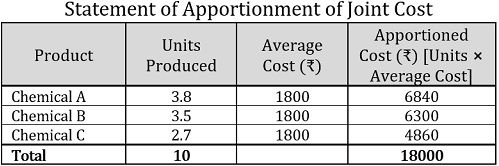

平均単位費法

共同コストを配分する最も簡単な方法の一つは、平均単位費法です。 ここでは、ユニットあたりの平均コストは、分割前に発生したすべての共同製品の総コストを、すべて一緒に生産されたユニット数の合計で除算する

各ジョイント製品のコストを決定するために、各ジョイント製品の生産単位に平均単価を乗算します。

例:

化学工業は、10リットルの化合物から3つの共同製品を取得し、18000ドルの費用がかかります。 生産された各共同製品の単位数は、次のように与えられます:

| 製品 | 単位リットル |

|---|---|

| 化学A | 3.8 |

| 化学B | 3.5 |

| 化学C | 2.7 |

| 合計 | 10 |

ソリューション:

注:上記のステートメントでは、平均単価または平均コストを確認するために、次の式を使用しました。![]()

したがって、平均単価=18000/10=₹1800per unit

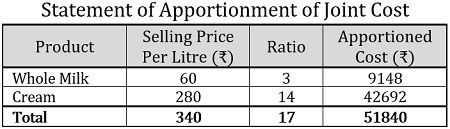

Sales Value Method

この共同原価配分の方法では、各共同製品の販売価値を使用して、それに発生したコストを決定します。 この方法でコストを分配するには、次の2つの方法があります:

- 単価に基づく:販売価格が既知であり、共同製品が等量で取得されている場合、販売価値法を適用するための単価が考慮されます。

- 売上高に基づく:共同原価を配分するために、加重売上高の比率を使用します。 これは、このように満足のいく、公正な結果を提供し、単位あたりの販売価格で生産されたユニット数を乗じて計算されます。

:

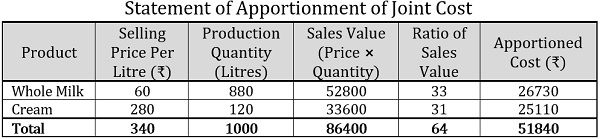

全乳とクリームを得るために生乳を加工した酪農場。

- 生乳の1キロリットルに発生した共同費用は51840ドルで、両方の共同製品の同単位が取得されています。 ここで、以下の情報を使用して、単価に基づいて一括コストを配分します:

製品 リットル当たりの販売価格(₹) 全乳 60 クリーム 280 合計 340 - 各共同製品の以下の生産数量を使用して、売上高に基づいて共同原価、すなわち₹51840を割り当てます:

製品 リットル当たり販売価格(₹) 生産数量(リットル) 全乳 60 880 クリーム 280 120 合計 340 1000

解決策:

単価に基づいて、以下は共同コストの配分の計算書です:

販売価値に基づく販売価値法例

調査方法

調査方法では、マーケティングプロセス、材料の質、質などの質的要因を含む複数の要因を考慮した技術的評価に重点を置いている。技術的な難しさ、等。;そして量的な要因は販売価格、容積、等を好みます。

:

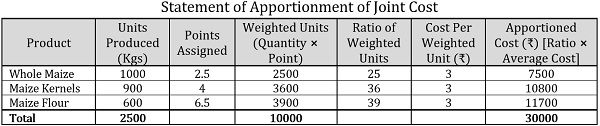

農家は自分の土地でトウモロコシを栽培し、トウモロコシ、トウモロコシの穀粒、トウモロコシの粉を作るために三つの異なる方法で使用しています。 栽培の時まで、発生した共同費用は₹30000でした。

技術評価に基づき、各共同製品に以下の点を割り当てました:

| 製品 | 生産単位(キログラム) | ポイント割り当て |

|---|---|---|

| 全トウモロコシ | 1000 | 2.5 |

| トウモロコシの穀粒 | 900 | 4 |

| トウモロコシ粉 | 600 | 6.5 |

調査方法を使用して共同コストを配分します。

ソリューション:

注:上記のステートメントでは、加重単位あたりのコストは次のように計算されています:![]()

加重単位あたりのコスト=30000/10000=₹3単位あたり

逆原価法

逆原価法または正味実現可能価額法では、共同製品の販売から得られる純利益は、逆の順序でコストを決定することによって集団原価を配分するために使用されます。売上高からの推定利益およびその後のコスト。

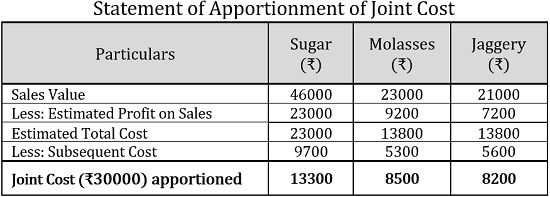

例:

サトウキビ工場は、サトウキビの100トンから砂糖、糖蜜、ジャガリーを生産するためにjoint30000の共同コストを負担します。 そのうちmaterial12000は材料に費やされ、labour8500は労働に費やされ、overhe9500は間接費に費やされました。 その後発生する費用は以下の通りです:

| 砂糖 | 糖蜜 | ジャガリー | |

|---|---|---|---|

| 素材 | 3000 | 2200 | 2000 |

| 労働 | 3500 | 1600 | 1800 |

| オーバーヘッド | 3200 | 1500 | 1800 |

| 合計 | 9700 | 5300 | 5600 |

| 売上高 | 46000 | 23000 | 21000 |

推定された場合 売上高の利益は、砂糖で50%、糖蜜で40%、Jaggeryで34.27%であり、逆原価法を使用して共同原価を配分します。

ソリューション:

貢献マージン法

貢献マージン法では、共同原価割当は限界原価計算手法によって行われ、貢献は変動費に対する売上

また、変動費は販売単位の助けを借りて決定され、固定費は貢献マージン比率によって確認されます。

:

カシューナッツ加工ユニットは、プレミアムとレギュラーの二つの品種のカシューナッツを75000ドルの共同コストで生産し、そのうち25000ドルが固定費である。 生産量は100kgと150kgで、それぞれKg当たり750ドルと600ドルで販売されています。

寄与証拠金法を用いて共同原価を配分します。

解決策:

注:変動費を調べるには、次の式を使用します:![]()

ここで、![]()

総生産=100kg+150kg=250kg

平均変動費=₹50000/250kg=Kg200/Kg

共同コストは、これらの製品の個々のコストを決定するための効果的な会計手順です。一緒に生産または抽出されます。 それは共同プロダクトの個々の価格の確認の基礎である。