“私は、MICのような非常にレバレッジが高く、非常に高配当の企業を事故が起こるのを待っていると考えています”とKaiser氏はインタビ

“封筒を押して”

しかし、カイザーと彼の雇用主Hedgeyeリスク管理は、選択された米国上場企業に弱気のヒントを電報のためのウォール街に意見を分けます。

空売りアドバイザリー企業は、通常、株式を購入または売却するのではなく、顧客に公平なアドバイスを提供すると言いますが、ソーシャルメディアや”独立した”研究をマーケティングすることを通じて株価に影響を与える可能性があります。

伝統的な株式ブローカーよりも規制が低く、彼らは投資家の顧客を購読するために数千ドルのために自分のアイデアを販売しています。

私はオーストラリアの大ファンですが、私たちは私たちの最高のアイデアリストに短い$MICを追加しています。 電話/プレゼンテーション来週!

—ケビン-カイザー(@HedgeyeENERGY)January27, 2017

Alembic Global AdvisorsマネージングディレクターのRobert Norfleet氏は、micに十年にわたって従っており、Hedgeyeのような企業が株式調査市場に流入しているのを見てきました。

「彼らが常に間違っているわけではなく、時には彼らが特定した企業の不規則性や問題が正しいこともあります」とNorfleet氏は言います。

“しかし、時には彼らは本当に封筒をプッシュする必要があります。”

Kaiser right on Kinder

大胆なKaiserは、アメリカ最大の石油-ガスパイプラインおよび加工会社であるKinder Morganが”カードの家であり、完全に誤解され、誤った価格”であることを助言するために、3年半前に顧客に電子メールを送ったときに最初に評判を得た。

私の受信トレイから判断すると、$MIC longsは敏感な束です。

—ケビン-カイザー(@HedgeyeENERGY)January27, 2017

彼はすぐにTwitterで弱気な呼び出しをバックアップし、後に億万長者の会長、リッチ-キンダーの怒りを描きました。: “あなたは売る、私は買うでしょう。 そして、私たちは、長期的には最高の出てくる人が表示されます。”

Kinder Morganの株価は、Kaiserが2013年に弱気な賭けをしたとき、US US38でした。 それはカイザーを弁護するために昨年1月にUS US13にクラッシュする前に、2015年にUS US44を打ちました。 Kinderは配当を75%削減しました。

市場のコンセンサスに反して、カイザーはVanguard Natural ResourcesやLinn Energyなどのエネルギー関連企業の倒産を正確に予測し、後に破産を申請した。

Kaiser氏は、MICに同様の財務分析を適用しており、潮が変わるのは時間の問題だと主張している。

それをより良く描くことができませんでした。 ▲マイク株主はmgmtとIRすべての週を呼び出し、”何かをしてください! 何とかしろ!”

—ケビン-カイザー(@HedgeyeENERGY)February3, 2017

弱気なつぶやき

それでも、彼のヒントのいくつかはうまくいかなかった、または少なくともまだではありません。

Summit Midstream Partnersの株価は、昨年3月に株式の公正価値の見積もりがゼロからUS US6の間であると警告して以来、77%からUS US23に急増しています。

Micが空売りの機会であることをTwitterで発表した後、KaiserのHedgeyeは2月に40ページの「short Macquarie Infrastructure Corp」報告書を発行し、取引をピッチするための電話会議を主催した。

プリンストン大学経済学大学院は、株式はUS40-US50の間の価値があると主張し、MICの株価は半分に削減されるべきであることを示唆している。 彼は再びマイクの管理が”資本のスマートアロケータ”であることを”雄牛のケース”を模擬するためにTwitterに取りました。

ヘッジアイのアナリスト、ケビン-カイザーは、米国上場企業の弱気のヒントを電報するためのウォール街の意見を分割します。 ヘッジアイ

彼が特定した主なリスクは、MICのUS US3億債務、疑惑の持続不可能な配当、およびマッコーリーに支払われた設備投資と管理手数料を取り除く非標準的な利益

“私は何度も何度もそれを見たことがあります”と彼は言います。

“これらのことは、市場が配当について神経質になると、ゆっくりと、そして一度にすべて再生する傾向があります。”

フックは多様化を強調

それにもかかわらず、MICの最高経営責任者ジェームズ-フックは今月、四半期の純利益が61.8%増加し、32.6百万ドルになったと報告した。 ニューヨークに拠点を置くオーストラリアは、信頼性の高いリターンを提供するために、MICの”多様化”の性質を強調し、10.1パーセントの調整フリーキャッシュフローの146.9百万ドルへの増加を指摘した。

マイクを呼び出すには、カイザーはマッコーリーからいくつかの手ごわい知性に対して来ています。

フックは、1995年にプリンストン大学で行われたチームイベントで共和党の米国大統領候補テッド-クルーズを破った元世界大学ディベートチャンピオンであり、同じアイビーリーグの学校カイザーはの卒業生である。

フックはまた、Bain&Coの元コンサルタントであり、Australian Financial Reviewの出版社であるFairfax Mediaの元幹部でもあります。

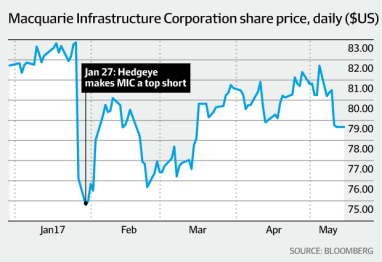

フックが2009年にMICを引き継いで以来、その株価は、債務を抱えた会社nearが倒産した金融危機の深さの間にUS US1を下回ってから、今日ではUS US80前後に回復している。

マッコーリー-インフラストラクチャー-コーポレーションの株価。 ブルームバーグ

彼はMICの主要な投資のいくつかの議長を務めています。

MICは、北米のバルク液体ターミナル会社IMTT、空港サービス事業Atlantic Aviation、ハワイのガス生産者、ニュージャージー州のガス火力発電施設など、米国の多様な事業グループを所有、運営、投資している。

時価総額は約6.5億ドル。

“最高の管理会社の一つ”

AlembicのアナリストNorfleetは、MICは”最高の管理会社の一つです”と言い、株価目標は約US US100です。

“ジェームズは非常に明るく、彼らはプライベート-エクイティの人のように行動し、株主のための価値を創造することに焦点を当てています”と彼は言います。

Kaiserは、damning reportを発行する前に1時間以上電話でフックと彼の同僚と話したが、近年のMICの優れた業績を否定しない。

“彼らはまともな実績を持っていますが、彼らが数字を出して話をする方法は不誠実だと思います”と彼は言います。

“事業には何も問題はありませんが、MICの評価は、個々の企業の評価の合計を計算したもののほぼ倍です。”

James Hookeが2009年5月にMacquarie Infrastructure CorpのCEOに就任して以来、その株価は今日のbelow US1を下回ってから約US US80に回復しています。 MIC

カイザーは、MICのP/E比率を約30倍の12ヶ月の収益と推定している。

Micの株価収益率は、ブルームバーグによると、利益の約40倍です。

配当”持続不可能”

カイザーは、利益報告書やフリーキャッシュフローの定義にいわゆる一般的に受け入れられている会計原則を使用することに対するMICの嫌悪感は”非常に積極的”であると主張している。

MICは、毎年マッコーリーに支払われた7000万ドルの管理費(期限がある場合はボーナス)を追加し、設備投資のほんの一部を含んでいます。

AlembicのNorfleetは、Macquarieに支払われた管理手数料は”常に競合のポイントだった”と認めているが、Kaiserの資産評価の多くに反論している。

「私は彼らが価値の半分の価値があると信じていないだけでなく、市場はそれを信じていません」と彼は言います。

それでも、KaiserはMICの高いレバレッジについても心配しており、バランスシートには約30億ドルの負債があります。

したがって、景気循環の浮き沈みの上に、彼は配当が”持続不可能”であると言います。

“米国経済はうまくいっていますが、現在の景気拡大には8年か9年かかりますが、おそらく再び景気が回復し、それが起こるとMICの災害になるでしょう」とKaiser氏は述べています。

よく知られている問題

しかし、MICのベテランアナリストは、カイザーが特定した問題は市場ではよく知られており、新しいものではないと主張している。

RBCキャピタル-マーケッツのアナリスト、TJ Schultz氏は、MICのキャッシュ-フローが配当を少なくとも120パーセントカバーしていると推定し、管理手数料は市場によって”よく理解されている”と述べている。

“マッコーリーは、投資家に配当という形で良い現在の収入を提供し、事業の多様化によるリスクの低い成長に向けた良い見方を提供しているため、マッコーリーが好きです”とSchultz氏は述べています。

Norfleetは、キャッシュフローやEBITDA(利息、税金、減価償却および償却前の利益)などの非GAAP報告は、資産の減価償却および償却が大量であるため、インフラ所有者にとっ

この話のためにインタビューされないだろうフックは、3月の同社の第一四半期の結果について投資家に自信を持って話した。

彼は、2017年に最大15パーセントのフリーキャッシュフローの成長というMICの目標を改めて表明し、株主のためのリターンを提供し続けるために、潜在的な買収で10億ドル以上を評価したと述べた。

MICの株式は、金曜日にニューヨークで78.65ドルで引けた。