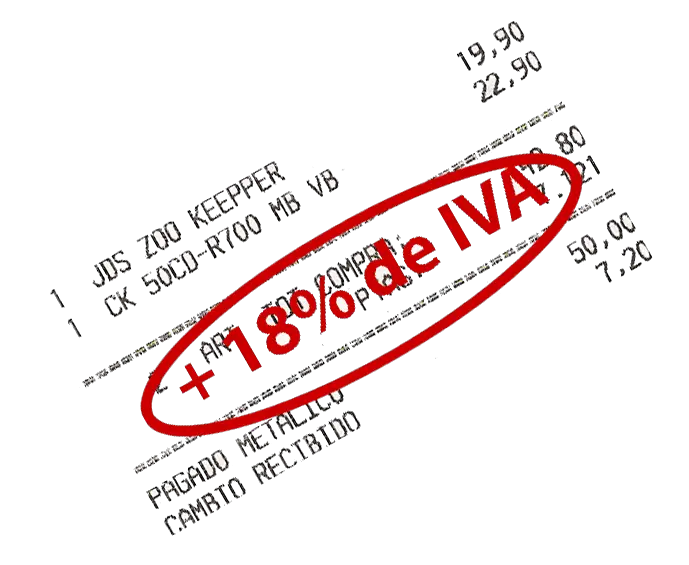

VATは、用語”付加価値税”または”付加価値税”の略語であり、これは特定の状態に与えられた税であり、製品を購入または購入する。 つまり、私たちが取得した製品やサービスに与える価値に対して支払われる消費税です。 ロイヤルスペインアカデミーの辞書は、貿易協定、輸入、他の多くの間でサービスを記録する消費税として略語IVAを公開しています。

広告

消費者に対するこの税負担は、いくつかの国で適応され、欧州連合で広く普及しています。 VATは消費に対する間接税であり、すなわち最終顧客によって賄われています; 直接税は、財務省によって税金または扶養家族から直接徴収されない税金として定義することができます。 付加価値税は、商取引の特定の時点、すなわち商品およびサービスの交換が行われたときに商人によって収集されます。

各仲介売り手は、商品化の連続で彼に従う他の売り手に支払った付加価値税を払い戻す権利を有し、顧客から徴収されたVATの額からそれを差し引いて、国庫に金額を支払わなければならない。 最後の消費者は、償還の権利なしにVATを支払うことを余儀なくされ、管理を担当する財務省は、組織または会社に最終消費者に販売証明を提供し、会社の会計にこれらのコピーを追加することを強制します。