“나는 사고 일이 기다리고 같은 마이크와 같은 높은 활용과 매우 높은 지불금 회사를 고려,”카이저는 인터뷰에서 말한다.

‘봉투를 밀어’

그러나 카이저와 그의 고용주 헤지 아이 리스크 관리는 선택 미국 상장 기업에 약세 팁을 전신 월스트리트에 의견을 나눕니다.

일반적으로 주식을 사거나 팔지는 않지만 고객에게 편견없는 조언을 제공한다고 말하는 공매도 자문 회사는 소셜 미디어를 통해 주가에 영향을 미치고”독립적 인”연구를 마케팅 할 수 있습니다.

전통적인 주식 중개인보다 규제가 적기 때문에 구독하는 투자자 고객에게 수천 달러에 대한 아이디어를 판매합니다.

나는 호주의 큰 팬이에요,그러나 우리는 우리의 최고의 아이디어 목록에 짧은$마이크를 추가. 전화/프리젠 테이션 다음 주!그는 1990 년 12 월 23 일 오후 4 시 30 분경부터 1990 년 12 월 31 일 오후 4 시 30 분까지 27, 2017

알렘빅 글로벌 어드바이저 로버트 노 플릿 전무 이사는 10 년 동안 마이크를 따라 왔으며 헤지 아이 같은 기업이 주식 리서치 시장에 유입되는 것을 목격했습니다.

“그들이 항상 틀린 것은 아니며 때로는 그들이 식별하는 회사의 부정과 문제가 정확합니다.”라고 노 플리트는 말합니다.

“그러나 때때로 그들은 정말로 봉투를 밀어야합니다.”

킨더에 카이저 오른쪽

대담한 카이저 먼저 명성을 얻은 그는 3 년 전 고객을 이메일로 보내 그 킨더 모건 조언을,미국의 가장 큰 석유 및 가스 파이프 라인 및 처리 회사,했다”카드의 집,완전히 오해와 잘못”.

내받은 편지함에서 판단,$마이크 긴 민감한 무리입니다.그는 1990 년 12 월 23 일 오후 4 시 30 분경부터 1990 년 12 월 31 일 오후 4 시 30 분까지 27, 2017

그는 신속하게 트위터에 약세 전화를 백업하고 나중에 억만 장자 회장의 분노를 그린,리치 킨더,누가 말했다: “너는 팔고,나는 살 것이다. 그리고 우리는 장기적으로 누가 가장 잘 나오는지 볼 것입니다.”

카이저 9 월 2013 년 자신의 약세 내기를 만들 때 킨더 모건의 주가는$38 이었다. 2015 년에는 44 달러를 기록했고,작년 1 월 13 달러로 카이저를 옹호했다. 킨더는 75%의 배당금을 인하.

시장 컨센서스에 대하여,카이저는 정확하게 나중에 파산 신청 뱅가드 천연 자원과 린 에너지,같은 에너지 연결 기업의 죽음을 밀었다.

카이저는 마이크에 비슷한 재무 분석을 적용했으며 조수가 변하기 전에 시간 문제 일 뿐이라고 주장했다.

더 나은 그것을 그릴 수 없습니다. $마이크 주주는 일주일 내내 관리 및 적외선을 호출,”뭔가를! 뭔가 해!”

—케빈 카이저(헤지 에너지)2 월 3, 2017

약세 트윗

그럼에도 불구하고,그의 팁 중 일부는 밖으로 일하지 않은,또는 적어도 아직.

서밋 미드스트림 파트너스의 주가는 지난해 3 월 주식의 공정가치 추정치가 0~6 달러 사이라고 경고한 이후 23 달러로 77%급등했다.

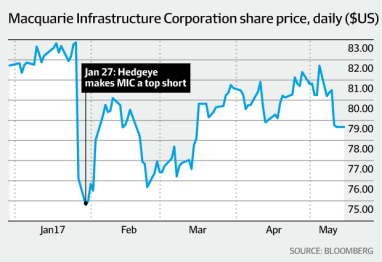

마이크가 공매도 기회라고 트위터에 발표 한 후,카이저의 헤지 아이는 월에 자신의 40 페이지”짧은 맥쿼리 인프라(주)”보고서를 발표하고 무역 피치 전화 회의를 개최했다.

프린스턴 대학 경제학 졸업생은 주가가 미화 40 달러에서 50 달러 사이라고 주장했으며,이는 마이크의 주가가 절반으로 인하되어야 함을 암시했다. 그는 다시 마이크 관리가”자본의 똑똑한 할당 자”라는”황소 사건”을 조롱하기 위해 트위터로 갔다.

헤지 아이의 애널리스트 케빈 카이저 선택 미국 상장 기업에 약세 팁을 전신에 대한 월스트리트에 대한 의견을 분할. 헤지아이

그가 확인한 주요 위험에는 마이크의 30 억 달러 부채,지속 불가능한 배당금 및 맥쿼리에 지불 한 자본 지출 및 관리 수수료를 제거하는 비표준 이익 보고서가 포함되었습니다.

“전에 여러 번 본 적이 있습니다.”라고 그는 말합니다.

“시장이 배당금에 대해 긴장 할 때 이러한 것들은 천천히 그리고 한꺼번에 진행되는 경향이 있습니다.”

후크는 다양 화를 강조

그럼에도 불구하고,마이크 최고 경영자 제임스 후크는 이번 달 3 월 분기$32.6 백만 당기 순이익의 61.8%증가를보고했다. 뉴욕에 본사를 둔 호주인은 안정적인 수익을 제공하기 위해 마이크의”다양한”특성을 강조했으며 조정 된 무료 현금 흐름이 3 개월 동안 146.9 백만 달러로 10.1%증가했다고 지적했습니다.

마이크를 부르면서 카이저는 맥쿼리의 강력한 지성에 맞서고 있다.

후크는 프린스턴 대학에서 1995 년 팀 행사에서 공화당 미국 대통령 후보 테드 크루즈를 이길 전 세계 대학 토론 챔피언,같은 아이비 리그 학교 카이저의 동창이다.

훅은 또한 베인&공동에서 전 컨설턴트와 페어팩스 미디어에서 전 임원,호주 금융 검토의 발행인.

후크가 2009 년 5 월 마이크를 인수 한 이후,주가는 가까운 부채가 많은 회사가 파산했을 때 금융 위기의 깊이에서 미화 1 달러 이하에서 오늘 약 미화 80 달러로 회복되었습니다.

맥쿼리 인프라 공사 주가. 블룸버그

그는 마이크의 주요 투자의 여러 의자.

마이크 소유,운영 및 미국 기업의 다양 한 그룹에 투자,북미 대량 액체 터미널 회사,공항 서비스 사업 대서양 항공,하와이 가스 생산 및 뉴저지에 있는 가스 발전 시설.

시가 총액은 약 65 억 달러입니다.

‘가장 잘 관리되는 기업 중 하나’

알렘빅 애널리스트 노플릿은 마이크가”가장 잘 관리되는 기업 중 하나”라고 말하며 주가목표는 미화 100 달러 정도이다.

“제임스는 매우 밝고 그들은 사모 펀드 사람처럼 행동하고 주주를위한 가치 창출에 중점을 둡니다.”라고 그는 말합니다.

욕 보고서를 발행하기 전에 한 시간 이상 전화를 통해 훅과 그의 동료들에게 이야기 카이저는 최근 몇 년 동안 마이크의 뛰어난 성능을 부정하지 않습니다.

“그들은 괜찮은 실적을 가지고 있지만,그들이 숫자를 내고 그들의 이야기에 대해 이야기하는 방식은 솔직하지 못하다고 생각합니다.”라고 그는 말합니다.

“기업에는 아무런 문제가 없지만,마이크의 평가는 개별 기업의 평가의 합계를 계산하는 것의 대략 두 배입니다.”

부터 제임스 훅으로 취 맥쿼리 인프라 Corp CEO 에서 2009 년,주에서 회복된 아래$US1 약$US80 오늘입니다. 마이크

카이저는 약 30 배 앞으로 12 개월 실적에 마이크의 피/전자 비율을 추정하고있다.

블룸버그에 따르면 마이크의 가격 대비 수입 비율은 후행 수입의 약 40 배이다.

배당’지속 불가능’

카이저는 마이크가 이익 보고서에서 일반적으로 인정되는 회계 원칙을 사용하는 것에 대한 혐오감을 갖고 있으며 무료 현금 흐름의 정의는”매우 공격적”이라고 주장한다.

마이크는 매년 맥쿼리에 지불 한 7 천만 달러의 관리 수수료(만기일 인 경우 보너스 포함)를 추가하고 자본 지출의 일부만 포함합니다.

알렘빅의 노플릿은 맥쿼리에게 지불된 관리비가”항상 논쟁의 대상이었다”고 인정하지만 카이저의 자산 가치 평가의 대부분을 반박했다.

“나는 그들이 가치의 절반의 가치가 있다고 믿지 않을뿐 아니라 시장은 그것을 믿지 않는다”고 그는 말한다.

그럼에도 불구하고 카이저는 대차 대조표에 약 30 억 달러의 부채로 마이크의 높은 레버리지에 대해 우려하고있다.

따라서,경제 사이클의 부침을 통해,그는 배당은”지속”말한다.

“미국 경제는 잘하고 있지만 우리는 현재의 경제 확장에 8~9 년하지만 아마도 우리는 다시 하나를해야합니다 그리고 그 일이 발생하면 마이크에 대한 재앙이 될 것입니다,”카이저는 말한다.

이슈 잘 알려진

그러나 마이크의 노련한 분석가들은 카이저가 확인한 이슈는 시장에서 잘 알려져 있으며 새로운 것은 없다고 주장한다.

마이크에 93 달러의 주가 목표를 가진 티제이슐츠는 마이크의 현금흐름이 배당금을 120%이상 충당했다고 추정하며,관리비는 시장이”잘 이해하고 있다”고 말했다.

“이 배당의 형태로 투자자들에게 좋은 현재의 소득을 제공하기 때문에 우리는 맥쿼리를 좋아한다,때문에 작업의 다양 화에 드 위험 성장을 향해 좋은보기,”슐츠는 말한다.

노르 플리트는 자산의 감가 상각과 상각 금액이 많기 때문에 현금 흐름 및 이비 다(이자,세금,감가 상각 및 상각 전 수익)와 같은 비 회계 기준보고가 인프라 소유자에게 합법적이라고 말합니다.

이 이야기에 대해 인터뷰를하지 않을 후크는 5 월 3 일 회사의 1 분기 실적에 대해 투자자들에게 자신감을 보였다.

그는 2017 년에 최대 15%의 무료 현금 흐름 성장이라는 마이크의 목표를 되풀이했으며,주주들의 수익을 계속 제공하기 위해 미화 100 억 달러 이상의 잠재적 인 인수를 평가했다고 말했다.

마이크의 주식은 금요일에 뉴욕에서$78.65 에 마감했다.