definitie: de gezamenlijke kosten hebben betrekking op de kosten die worden gemaakt vóór het afsplitsingspunt bij de productie of vervaardiging van meerdere producten, door dezelfde inputs of productiefactoren te gebruiken (d.w.z. grondstoffen en productieproces). Dit soort kostenberekening is meestal gebruikelijk in primaire industrieën.

Split-off Point: de productiefase waarin alle voegproducten worden gescheiden en hun productlijnen worden aangepast, wordt een split-off point genoemd.

- inhoud: Gezamenlijke Kosten

- Gezamenlijke Producten

- voorbeelden van gezamenlijke producten

- rekening houdend met gezamenlijke producten

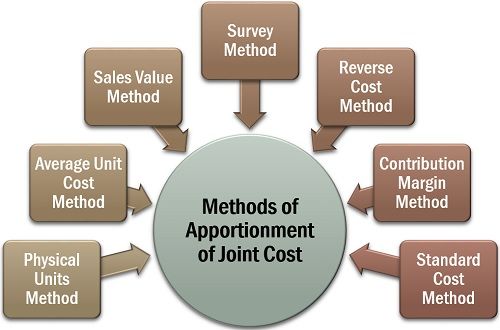

- methoden voor de verdeling van gezamenlijke kosten

- fysische eenheden methode

- gemiddelde kosten per eenheid methode

- Verkoop Waarde Methode

- enquêtemethode

- Reverse Cost Method

- methode van de bijdragemarge

inhoud: Gezamenlijke Kosten

- Gezamenlijke Producten

- Voorbeelden van Gezamenlijke Producten

- Boekhouding voor Gezamenlijke Producten

- Methoden van Verdeling van de Gemeenschappelijke Kosten

- Fysieke Eenheden Methode

- Gemiddelde Kosten per Eenheid Methode

- Verkoop Waarde Methode

- Survey Methode

- Reverse Kosten Methode

- Bijdrage aan de brutowinst Methode

Gezamenlijke Producten

Gezamenlijke producten zijn producten die zijn vervaardigd of gewonnen uit dezelfde grondstoffen en met de hulp van dezelfde productie-proces, in een veranderlijke hoeveelheid (wanneer de verandering in de productiehoeveelheid van het ene product al dan niet van invloed kan zijn op de hoeveelheid van het andere product).

voorbeelden van gezamenlijke producten

in zuivelproducten levert het afromen van rauwe melk magere melk, room en boter op. Ook, in het geval van de verwerking van kokosnoot, krijgen we kokoswater, kokosroom, gedroogde kokosnoot en jute.

rekening houdend met gezamenlijke producten

de raming van de individuele kosten (meestal directe kosten) bij de vervaardiging of winning van gezamenlijke producten is een ingewikkelde taak. Aangezien de kosten over grondstof, arbeid en verwerking van dergelijke producten worden gemaakt als collectieve kosten.

aldus wordt een correcte boekhoudkundige procedure gevolgd om deze kosten billijk over alle aldus verkregen gemeenschappelijke produkten te verdelen.

Hieronder volgen enkele andere belangrijke redenen voor de verdeling van de gezamenlijke kosten:

- om te zorgen voor een juiste inventaris waardering;

- om een eerlijke verkoopprijs van elk product vast te stellen; en

- om de winstgevendheid van elke productlijn vast te stellen.

methoden voor de verdeling van gezamenlijke kosten

wanneer we de verdeling van gezamenlijke kosten voor boekhoudkundige doeleinden ondergaan, zullen we zien dat er verschillende methoden beschikbaar zijn om deze te bepalen.

er bestaat echter geen formele logica voor de toepassing van een bepaalde verdeelsleutel. Een organisatie kan kiezen voor een van de beschikbare methoden, afhankelijk van het type bedrijf, uniformiteit van producten, enz.

laten we nu elk van deze in detail hieronder bespreken:

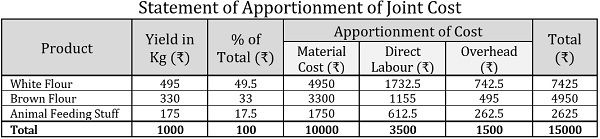

fysische eenheden methode

de fysische eenheden methode wordt gewoonlijk toegepast op de gemeenschappelijke producten die qua toestand vergelijkbaar zijn en een standaard meeteenheid hebben. Bij deze methode wordt de verdeling van de gezamenlijke kosten gedaan door de relatieve hoeveelheid of het gewicht van de gezamenlijke producten, op het split-off-point.

voorbeeld:

ABC Ltd. is een meelmolen en verwerkte tarwe om bruine bloem, witte bloem en dierlijke voeding spul te krijgen. Voor elke ton tarwe was de opbrengst van de onderneming als volgt::

| Producten | Opbrengst in Kg Per Ton Tarwe |

|---|---|

| Witte Bloem | 500 |

| Bruine Bloem | 320 |

| het Voederen van Spullen | 180 |

Als de prijs van de tarwe is ₹10000 per ton en per ton directe loon-en overheadkosten zijn ₹3500 en ₹1500 respectievelijk; met behulp van gewicht, vinden de volgende kosten voor elk van de joint product:

- materiële kosten

- arbeidskosten

- overheadkosten

- totale kosten

oplossing:

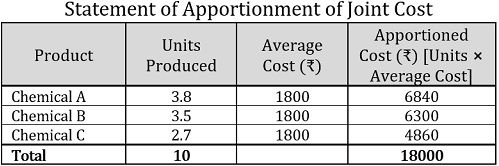

gemiddelde kosten per eenheid methode

een van de eenvoudigste methoden voor de verdeling van de gezamenlijke kosten is de gemiddelde kosten per eenheid. Hier worden de gemiddelde kosten per eenheid berekend door simpelweg de totale kosten van alle gezamenlijke producten vóór de splitsing te delen door het totaal van het aantal geproduceerde eenheden samen.

om de kosten van elk gezamenlijk product te bepalen, worden de geproduceerde eenheden van elk gezamenlijk product vermenigvuldigd met de gemiddelde eenheidskosten.

voorbeeld:

een chemische industrie krijgt drie gezamenlijke producten uit 10 liter chemische verbinding die ₹18000 kosten. Het aantal eenheden van elk geproduceerd gezamenlijk product wordt als volgt gegeven::

| Product | eenheden in liter |

|---|---|

| chemisch A | 3.8 |

| chemische B | 3.5 |

| chemische stof C | 2.7 |

| Totaal | 10 |

Oplossing:

Opmerking: In de bovenstaande verklaring, het vaststellen van de gemiddelde kosten per eenheid of de gemiddelde kosten, hebben we de volgende formule:![]()

Dus Gemiddelde Kosten per Eenheid=18000/10=₹1800 per eenheid

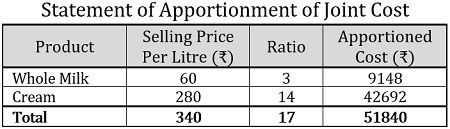

Verkoop Waarde Methode

volgens deze methode worden de gezamenlijke kosten verdeling, de waarde van de verkopen van elk van de joint product is gebruikt voor het bepalen van de kosten over. Er zijn volgende twee manieren om de kosten volgens deze methode te verdelen:

- gebaseerd op eenheidsprijzen: wanneer de verkoopprijs bekend is en de gezamenlijke producten in gelijke hoeveelheden worden verkregen, worden de eenheidsprijzen in aanmerking genomen voor de toepassing van de verkoopwaardemethode.

- gebaseerd op de verkoopwaarde: voor de verdeling van de gezamenlijke kosten wordt de verhouding van de gewogen verkoopwaarde gebruikt. Zij wordt berekend door het aantal geproduceerde eenheden te vermenigvuldigen met de verkoopprijs per eenheid, waardoor een bevredigend en billijk resultaat wordt verkregen.

voorbeeld:

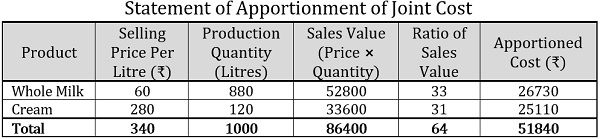

een melkveebedrijf verwerkte rauwe melk om volle melk en room te verkrijgen.

- de gezamenlijke kosten voor één kiloliter rauwe melk bedroegen ₹51840, en van beide gezamenlijke producten zijn gelijke eenheden verworven. Nu, met behulp van de onderstaande informatie, verdeling van de collectieve kosten op basis van eenheidsprijzen:

Product Verkoopprijs Per Liter (₹) Volle Melk 60 Crème 280 Totaal 340 - met Behulp van de hieronder gegeven productie de hoeveelheid van elk van de joint product, de toewijzing van de gemeenschappelijke kosten, d.w.z. ₹51840, gebaseerd op de verkoop waarde:

Product Verkoopprijs Per Liter (₹) Productie Hoeveelheid (Liter) Volle Melk 60 880 Crème 280 120 Totaal 340 1000

Oplossing:

Gebaseerd op prijs per eenheid, de volgende is de verklaring van de verdeling van de gemeenschappelijke kosten:

op basis van de verkoopwaarde kunnen de gezamenlijke kosten als volgt worden verdeeld:

enquêtemethode

bij de enquêtemethode wordt de nadruk gelegd op een technische evaluatie waarbij meerdere factoren in aanmerking worden genomen, waaronder kwalitatieve factoren, zoals marketingproces, kwaliteit van het materiaal, technische moeilijkheden, enz.; en kwantitatieve factoren zoals verkoopprijs, volume, enz.

voorbeeld:

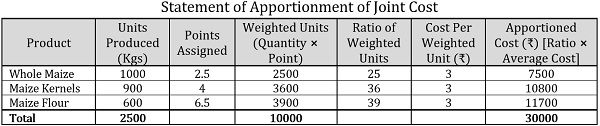

een landbouwer verbouwt op zijn land likdoorns die hij op drie verschillende manieren gebruikt, namelijk voor de vervaardiging van hele maïs, maïskorrels en maïsmeel. Tot het tijdstip van de teelt bedroegen de gezamenlijke kosten ₹30000.

op basis van de technische evaluatie werden aan elk gezamenlijk product de volgende punten toegekend::

| Product | geproduceerde eenheden (kg) | toegewezen punten |

|---|---|---|

| hele maïs | 1000 | 2.5 |

| Maïs Kernels | 900 | 4 |

| maïsmeel | 600 | 6.5 |

Slaat de gezamenlijke kosten met behulp van een survey-methode.

oplossing:

opmerking: in het bovenstaande overzicht zijn de kosten per gewogen eenheid als volgt berekend:![]()

kosten per gewogen eenheid=30000/10000=₹3 per eenheid

Reverse Cost Method

bij de reverse cost method of net realizable value method wordt de nettowinst die uit de verkoop van gezamenlijke producten kan worden behaald, gebruikt om de collectieve kosten te verdelen door de kosten in omgekeerde volgorde te bepalen, d.w.z. de geraamde winsten en daaropvolgende kosten af te trekken van de verkoopwaarde.

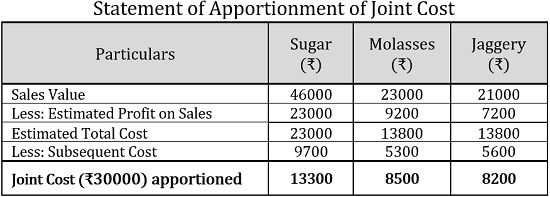

voorbeeld:

een suikerrietfabriek heeft een gezamenlijke kostprijs van0000 30000 voor de productie van suiker, melasse en jaggery, uit 100 ton suikerriet. Waarvan ₹12000 werd besteed aan materiaal, ₹8500 aan arbeid en ₹9500 aan overheadkosten. De volgende kosten zijn gemaakt::

| Bijzonderheden | Suiker | Melasse | Rietsuiker |

|---|---|---|---|

| Materiaal | 3000 | 2200 | 2000 |

| Arbeid | 3500 | 1600 | 1800 |

| Algemene Kosten | 3200 | 1500 | 1800 |

| Totaal | 9700 | 5300 | 5600 |

| Verkoop Waarde | 46000 | 23000 | 21000 |

Indien de geschatte de winst op de verkoop is 50% op suiker, 40% op melasse en 34,27% op Jaggery, verdeelt de gezamenlijke kosten met behulp van omgekeerde kosten methode.

oplossing:

methode van de bijdragemarge

volgens de methode van de bijdragemarge wordt de gezamenlijke kostentoerekening gedaan door middel van een techniek van de marginale kostprijsberekening, waarbij de bijdrage kan worden begrepen als het overschot van de verkoop ten opzichte van de variabele kosten.

bovendien worden de variabele kosten bepaald met behulp van verkochte eenheden en worden de vaste kosten bepaald door middel van de bijdragemargeverhouding.

voorbeeld:

een verwerkingseenheid voor cashewnoten produceert twee soorten cashewnoten, premium en regular, tegen gezamenlijke kosten van ₹75000, waarvan ₹25000 de vaste kosten is. De geproduceerde hoeveelheid is 100Kg en 150Kg; en verkocht op 750 750 en 600 600 per Kg, respectievelijk.

verdeling van de gezamenlijke kosten volgens de methode van de bijdragemarge.

oplossing:

OPMERKING: Om de variabele kosten te achterhalen, wordt de volgende formule gebruikt:![]()

waarbij ![]()

totale productie = 100 kg+150Kg=250 kg

gemiddelde variabele kosten=5 50000 / 250Kg=200 200 Per Kg

gezamenlijke kosten een effectieve boekhoudprocedure is om de individuele kosten te bepalen van de producten die samen worden geproduceerd of geëxtraheerd. Het is de basis van de individuele vaststelling van de prijs van de gemeenschappelijke producten.