” ik beschouw bedrijven met een hoge leveraged en een zeer hoge uitbetaling als ongevallen die wachten om te gebeuren, ” Kaiser zegt in een interview.

‘Push the envelope’

toch verdelen Kaiser en zijn werkgever Hedgeye Risk Management hun mening over Wall Street Voor het telegraferen van bearish tips over geselecteerde Amerikaanse beursgenoteerde ondernemingen.Shortselling adviesbureaus, die doorgaans zeggen dat ze zelf geen aandelen kopen of verkopen, maar onbevooroordeeld advies geven aan cliënten, kunnen de aandelenkoersen beïnvloeden via sociale media en hun “onafhankelijk” onderzoek op de markt brengen.

minder gereguleerd dan traditionele effectenmakelaars, verkopen zij hun ideeën voor duizenden dollars aan abonnerende beleggers.

ik ben een grote fan van de Aussies, maar we voegen korte $MIC toe aan onze beste ideeën lijst. bel / presentatie volgende week!

— Kevin Kaiser (@HedgeyeENERGY) Januari 27, 2017

” het is niet zo dat ze altijd fout zitten en soms zijn de onregelmatigheden en problemen met bedrijven die ze identificeren juist, ” zegt Norfleet.

” maar soms moeten ze echt de grenzen verleggen.”

Kaiser right on Kinder

de stoutmoedige Kaiser verwierf voor het eerst een reputatie toen hij 3½ jaar geleden klanten mailde om te adviseren dat Kinder Morgan, Amerika ‘ s grootste olie-en gaspijpleiding-en verwerkingsbedrijf, een “kaartenhuis was, volledig verkeerd begrepen en verkeerd geprijsd”.

afgaande op mijn inbox, zijn microfoons een gevoelig stel.

— Kevin Kaiser (@HedgeyeENERGY) Januari 27, 2017

Kinder Morgan ‘ s aandelenkoers was $US38 toen Kaiser zijn bearish inzet maakte in September 2013. Het raakte $US44 in 2015, voordat crashen naar $US13 in januari vorig jaar om Kaiser te verdedigen. Kinder sneed haar dividend met 75 procent.In tegenstelling tot de marktconsensus heeft Kaiser ook de ondergang getipt van met energie verbonden bedrijven zoals Vanguard Natural Resources en Linn Energy, die later failliet gingen.

Kaiser zegt dat hij een soortgelijke financiële analyse op MIC heeft toegepast en stelt dat het slechts een kwestie van tijd is voordat het tij keert.

het kan niet beter. $ MIC aandeelhouders bellen mgmt en IR de hele week, ” doe iets! Doe iets!”

— Kevin Kaiser (@HedgeyeENERGY) februari 3, 2017

Bearish tweets

sommige van zijn tips zijn nog steeds niet uitgewerkt, of in ieder geval nog niet.

de koers van het aandeel van Summit Midstream Partners is met 77 procent gestegen tot $US23 sinds hij in maart vorig jaar waarschuwde dat de reële waarde van het aandeel tussen nul en $US6 lag.Nadat Kaiser ’s Hedgeye op Twitter aankondigde dat MIC een short selling opportunity was, publiceerde hij in Februari zijn 40 pagina’ s tellende rapport “short Macquarie Infrastructure Corp” en organiseerde hij een conference call om de handel te pitchen.De afgestudeerde economie van Princeton University beweerde dat het aandeel tussen de $40 en$50 waard was, wat impliceert dat de aandelenkoers van MIC gehalveerd zou moeten worden. Hij nam opnieuw naar Twitter om de spot te drijven met de” bull case “dat MIC management”slimme allocators van kapitaal” zijn.

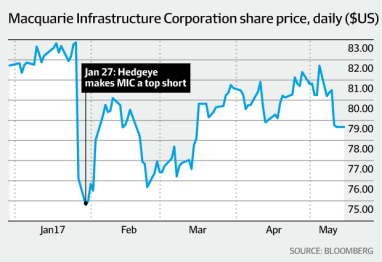

Hedgeye analist Kevin Kaiser verdeelt mening op Wall Street voor telegraferen bearish tips op geselecteerde Amerikaanse beursgenoteerde bedrijven. Heg

de belangrijkste risico ’s die hij identificeerde waren MIC’ s $US3 miljard schuld, een vermeende onhoudbare dividend en niet-standaard winst rapporten die de kapitaaluitgaven en management vergoedingen betaald aan Macquarie strippen.

“ik heb het vele, vele malen eerder gezien,” zegt hij.

” deze zaken verlopen meestal langzaam en dan ineens wanneer de markt nerveus wordt over het dividend.”

Hooke benadrukt diversificatie

niettemin rapporteerde MIC chief executive James Hooke deze maand een stijging van 61,8 procent in het netto-inkomen tot $ 32,6 miljoen voor het kwartaal van maart. De in New York gevestigde Australiër benadrukte de” gediversifieerde ” aard van MIC om betrouwbare rendementen te bieden en wees op een 10,1 procent stijging van de aangepaste vrije cashflow tot $US146, 9 miljoen voor de drie maanden.Met het roepen van MIC komt Kaiser op tegen een formidabel intellect van Macquarie.Hooke is een voormalig wereldkampioen debatteren op de universiteit, die de Republikeinse presidentskandidaat Ted Cruz versloeg tijdens een teamevenement in 1995 aan de Princeton University, dezelfde Ivy League school waar Kaiser alumni van is.Hooke is ook een voormalig adviseur bij Bain & Co en voormalig directeur bij Fairfax Media, Uitgever van de Australian Financial Review.

sinds Hooke MIC in Mei 2009 overnam, is de koers van het aandeel hersteld van minder dan $1 tijdens de dieptepunt van de financiële crisis, toen de onderneming met schulden bijna failliet ging, tot ongeveer $80 vandaag.

Macquarie Infrastructure Corp aandelenkoers. Bloomberg

hij is voorzitter van MIC ‘ s grote investeringen.Mic bezit, exploiteert en investeert in een gediversifieerde groep van Amerikaanse bedrijven, waaronder de Noord-Amerikaanse bulk liquids terminals firma IMTT, Airport services business Atlantic Aviation, een Hawaiiaanse gasproducent en een gasgestookte elektriciteitscentrale in New Jersey.

het heeft een marktkapitalisatie van ongeveer $US6, 5 miljard.

” een van de best beheerde bedrijven “

Alembic analist Norfleet zegt dat MIC” een van de best beheerde bedrijven ” is en een koersdoel van ongeveer $100 heeft.

“James is erg slim en ze gedragen zich als private equity jongens en richten zich op het creëren van waarde voor aandeelhouders,” zegt hij.Kaiser, die meer dan een uur telefonisch met Hooke en zijn collega ‘ s sprak voordat hij het vernietigende rapport uitbracht, ontkent de uitstekende prestaties van MIC in de afgelopen jaren niet.”They have a decent track record but the way they out their numbers and talk about their story I think is onoprecht”, zegt hij.

“er is niets vreselijk mis met de bedrijven, maar de waardering van MIC is ruwweg het dubbele van wat ik de som van de waardering van de afzonderlijke bedrijven bereken.”

sinds James Hooke overnam als Macquarie Infrastructure Corp CEO in Mei 2009, is de koers van het aandeel hersteld van onder de $ US1 tot ongeveer $ US80 vandaag. MIC

Kaiser schat Mic ‘ S P / E-ratio op ongeveer 30 keer forward 12-maanden winst.Volgens Bloomberg is de koers / winstverhouding van MIC ongeveer 40 keer zo groot als de achterblijvende winst.

Dividend “onhoudbaar”

Kaiser betoogt dat MIC ‘ s afkeer van het gebruik van zogenaamde algemeen aanvaarde boekhoudbeginselen in haar winstverslagen en de definitie van vrije kasstroom “zeer agressief”is.

MIC voegt de jaarlijks aan Macquarie betaalde beheerskosten van 70 miljoen dollar terug (plus bonussen indien deze verschuldigd zijn) en omvat slechts een klein deel van de kapitaaluitgaven.Norfleet van Alembic geeft toe dat de aan Macquarie betaalde beheerskosten “altijd een twistpunt zijn geweest”, maar weerlegt veel van Kaisers waarderingen van activa.

“niet alleen geloof ik niet dat ze de helft van de waarde waard zijn, de markt gelooft het niet”, zegt hij.

toch maakt Kaiser zich ook zorgen over de hoge hefboomwerking van MIC, met ongeveer $3 miljard aan schuld op zijn balans.

Daarom zegt hij dat het dividend “onhoudbaar”is over de ups en downs van de economische cyclus.

“De Amerikaanse economie doet het prima, maar we zijn acht of negen jaar in de huidige economische expansie, maar vermoedelijk zullen we er weer een en wanneer dat gebeurt zal het een ramp voor MIC,” Kaiser zegt.

bekende nummers

echter, doorgewinterde analisten van MIC beweren dat de door Kaiser geïdentificeerde emissies bekend zijn bij de markt en niets nieuws.RBC Capital Markets analyst TJ Schultz, die een koersdoelstelling van $US93 op MIC heeft, schat dat MIC ‘ s cash flow het dividend met ten minste 120 procent heeft gedekt en zegt dat de management fee “goed begrepen” is door de markt.”We houden van Macquarie omdat het beleggers goede huidige inkomsten biedt in de vorm van zijn dividend, en een goed zicht op de-Risk groei als gevolg van de diversificatie van de activiteiten,” zegt Schultz.Norfleet zegt dat de niet-GAAP-rapportage zoals cashflow en EBITDA (winst vóór rente, belasting, afschrijvingen en afschrijvingen) legitiem zijn voor een eigenaar van de infrastructuur, vanwege het grote bedrag aan afschrijvingen en afschrijvingen van de activa.Hooke, die niet zou worden geïnterviewd voor dit verhaal, klonk vol vertrouwen te spreken met investeerders over de resultaten van het eerste kwartaal van het bedrijf op 3 mei.

hij herhaalde mic ‘ s doel van maximaal 15 procent vrije cash flow groei in 2017 en zei dat ze meer dan $10 miljard aan potentiële acquisities hadden geëvalueerd om rendement te blijven leveren voor aandeelhouders.

MIC ‘ s aandelen gesloten op $ US78, 65 in New York op vrijdag.