Definição: O conjunto de custos refere-se a que custo for incorrido antes da cisão ponto na produção ou fabricação de vários produtos, consumindo os mesmos insumos ou fatores de produção (por exemplo, matéria-prima e processo de fabricação). Esse tipo de Contabilidade de custos geralmente é comum em indústrias primárias.

Ponto de divisão: o estágio de produção em que todos os produtos Conjuntos se separam e adaptam suas linhas de produtos é conhecido como ponto de divisão.

- conteúdo: Conjunto de Custos

- Produtos conjuntos

- exemplos de produtos comuns

- contabilização de produtos Conjuntos

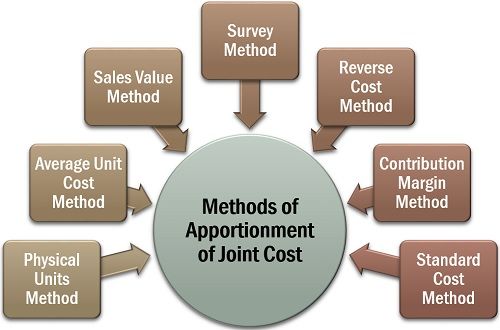

- Métodos de repartição do custo conjunto

- Método das unidades físicas

- Custo Médio Unitário Método

- Vendas do Método do Valor

- Método de Pesquisa

- Inversa Método de Custo

- método da Margem de Contribuição

conteúdo: Conjunto de Custos

- Conjunta de Produtos

- Exemplos de Produtos Conjuntos

- Contabilidade Conjunta de Produtos

- Métodos de Rateio de Articulação Custo

- Unidades Físicas Método

- Custo Médio Unitário Método

- Vendas do Método do Valor

- Método de Pesquisa

- Inversa Método de Custo

- Margem de Contribuição Método

Produtos conjuntos

produtos Conjuntos são aqueles produtos que são fabricados ou extraídos a partir da mesma matéria-prima e com a ajuda de um mesmo processo de fabricação, em uma variável quantidade (quando a mudança na quantidade de produção de um produto pode ou não afetar a quantidade de outro).

exemplos de produtos comuns

em produtos lácteos, a desnatação do leite cru produz leite desnatado, creme e manteiga. Além disso, no caso do processamento de coco, obtemos água de coco, creme de coco, coco dessecado e juta.

contabilização de produtos Conjuntos

a estimativa do custo individual (geralmente custo direto) envolvido na fabricação ou extração de produtos conjuntos é uma tarefa complicada. Uma vez que a despesa sobre a matéria-prima, o trabalho e o processamento de tais produtos são incorridos como um custo coletivo.

assim, um procedimento contábil adequado é seguido para distribuir essas despesas equitativamente entre todos os produtos conjuntos assim obtidos.

a Seguir estão algumas das outras razões significativas para o rateio de custo comum:

- Para garantir uma adequada avaliação de estoques;

- Para corrigir um justo preço de venda de cada produto; e

- Para determinar a rentabilidade de cada linha de produto.

Métodos de repartição do custo conjunto

quando nos submetemos à repartição do custo conjunto para fins contábeis, veremos que existem diferentes métodos disponíveis para determiná-lo.

no entanto, não há lógica formal para a adoção de um método particular de repartição. Uma organização pode optar por qualquer um dos métodos disponíveis, dependendo do tipo de Negócio, uniformidade de produtos, etc.

vamos agora discutir cada um deles em detalhes abaixo:

Método das unidades físicas

o método das unidades físicas é geralmente aplicado aos produtos conjuntos que são semelhantes em estado e têm uma unidade de medida padrão. Neste método, a repartição do custo da junta é feita através da quantidade relativa ou peso dos produtos da junta, no ponto de separação.

exemplo:

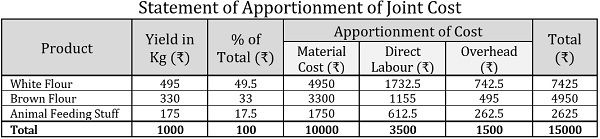

ABC Ltd. é um moinho de farinha e trigo processado para obter farinha marrom, farinha branca e material de alimentação animal. Para cada tonelada de trigo, o Rendimento da empresa era o seguinte:

| Produtos | Rendimento em Kg Por Tonelada de Trigo |

|---|---|

| Farinha Branca | 500 |

| Brown Farinha | 320 |

| Alimentação Animal Coisas | 180 |

Se o preço do trigo é ₹10000 por tonelada e por tonelada diretas vencimentos e despesas são ₹3500 e ₹1500, respectivamente, usando o peso, descubra dos seguintes custos para cada produto comum:

- o Custo do Material

- Custo de mão de obra

- Despesas gerais

- Custos Totais

Solução:

Custo Médio Unitário Método

Um dos métodos mais simples para repartir conjunta de custo é o custo médio unitário do método. Aqui, o custo médio por unidade é calculado simplesmente dividindo o custo total de todos os produtos conjuntos incorridos antes de sua divisão, pelo total do número de unidades produzidas juntas.

para determinar o custo de cada produto Conjunto, as unidades produzidas de cada produto Conjunto são multiplicadas pelo custo unitário médio.

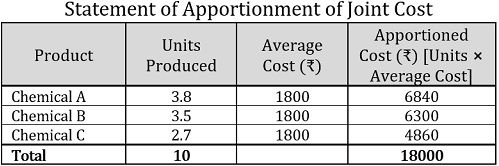

exemplo:

uma indústria química obtém três produtos conjuntos de 10 litros de composto químico que custam ₹18000. O número de unidades de cada um dos co-produto produzido é dado como se segue:

| Produto | Unidades em Litros |

|---|---|

| Química de Um | 3.8 |

| Química B | 3.5 |

| Química C | 2.7 |

| Total | 10 |

Solução:

Nota: a instrução acima, para determinar o custo unitário médio ou médio custo, utilizou-se a seguinte fórmula:![]()

Portanto, Custo médio Unitário=18000/10=₹1800 por unidade

Vendas do Método do Valor

de acordo com este método comum de repartição de custos, o valor de venda de cada produto comum é usado para determinar o custo incorrido sobre ele. Existem duas maneiras de distribuir o custo sob este método:

- com base nos preços unitários: quando o preço de venda é conhecido e os produtos conjuntos são obtidos em quantidades iguais, os preços unitários são considerados para aplicar o método do valor de venda.

- com base no valor de vendas: para repartir o custo conjunto, a proporção do valor de vendas ponderado é usada. É calculado multiplicando o número de unidades produzidas com o preço de venda por unidade, proporcionando assim um resultado satisfatório e justo.

exemplo:

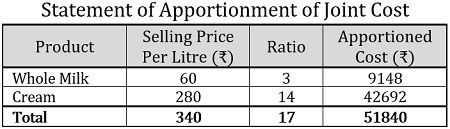

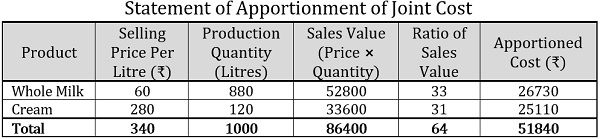

uma fazenda de laticínios processou leite cru para adquirir leite integral e creme.

- o custo conjunto incorrido em um quilolitro de leite cru foi ₹51840, e unidades iguais de ambos os produtos conjuntos foram adquiridas. Agora, usando as informações abaixo, distribua o custo coletivo com base nos preços unitários:

Produto Preço De Venda Por Litro (₹) Leite Integral 60 Creme 280 Total 340 - Usando o abaixo-dada a quantidade de produção de cada produto comum, alocar o conjunto de custos, i.e. ₹51840, com base no valor de venda:

Produto Preço De Venda Por Litro (₹) Quantidade De Produção (Litros) Leite Integral 60 880 Creme 280 120 Total 340 1000

Solução:

com Base no preço unitário, a seguir, a instrução de rateio do custo comum:

com Base no valor de venda, o conjunto de custos podem ser distribuídos da seguinte forma:

Método de Pesquisa

No método de pesquisa, a ênfase é colocada sobre uma avaliação técnica em que vários fatores são levados em consideração, incluindo fatores qualitativos, isto é, processo de marketing, a qualidade do material, dificuldades técnicas, etc.; e fatores quantitativos como preço de venda, volume, etc.

exemplo:

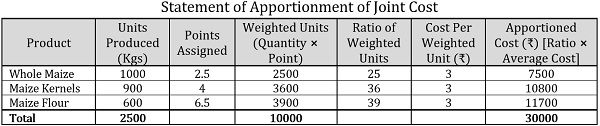

um agricultor cultiva calos em sua terra que ele usa de três maneiras diferentes, ou seja, para fazer milho integral, grãos de milho e farinha de milho. Até o momento do cultivo, o custo conjunto incorrido era de ₹30000.

com Base na avaliação técnica, os seguintes pontos foram atribuídos a cada conjunto de produtos:

| Produto | Unidades Produzidas (Kg) | Pontos Atribuídos |

|---|---|---|

| Todo o Milho | 1000 | 2.5 |

| Milho Kernels | 900 | 4 |

| Farinha de Milho | 600 | 6.5 |

Dividir o conjunto de custos utilizando um método de pesquisa.

solução:

nota: na declaração acima, o custo por unidade ponderada foi calculado da seguinte forma:![]()

Custo Por Ponderada Unidade=30000/10000=₹3 por unidade

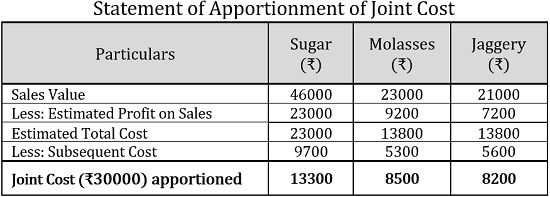

Inversa Método de Custo

inversa método de custo ou valor realizável líquido método, o lucro líquido realizável a partir da venda de produtos conjuntos é usado para dividir o coletivo de custo por determinação do custo na ordem inversa, isto é, deduzidos os ganhos estimados e os custos subsequentes a partir do valor de venda.

exemplo:

uma usina de cana-de-açúcar incorre em um custo conjunto de ₹30000 para produzir açúcar, melaço e açúcar mascavo, a partir de 100 toneladas de cana-de-açúcar. Dos quais ₹12000 foi gasto em material, ₹8500 em trabalho e ₹9500 em despesas gerais. As despesas subsequentes incorridas são as seguintes:

| Elementos | Açúcar | Melaço | Açúcar Mascavado |

|---|---|---|---|

| Material | 3000 | 2200 | 2000 |

| Mão De Obra | 3500 | 1600 | 1800 |

| Despesas Gerais | 3200 | 1500 | 1800 |

| Total | 9700 | 5300 | 5600 |

| Valor De Venda | 46000 | 23000 | 21000 |

Se o estimado o lucro nas vendas é de 50% no açúcar, 40% no melaço e 34,27% no açúcar mascavo, repartindo o custo conjunto usando o método de custo reverso.

solução:

método da Margem de Contribuição

sob o método da margem de Contribuição, a repartição do custo conjunto é feita através da técnica de custeio marginal, onde a contribuição pode ser entendida como o excedente de vendas sobre o custo variável.

além disso, o custo variável é determinado com a ajuda de unidades vendidas, e o custo fixo é determinado através da taxa de margem de contribuição.

exemplo:

Uma unidade de processamento de castanha de caju produz duas variedades de castanha de caju, premium e regular, em um conjunto de custos de ₹75000, dos quais ₹25000 é o custo fixo. A quantidade produzida é de 100Kg e 150kg; e vendido a ₹750 e ₹600 por Kg, respectivamente.

repartir o custo conjunto usando o método da margem de contribuição.

solução:

Nota: para descobrir o custo variável, a seguinte fórmula é usada:![]()

Onde![]()

> Total de Produção=100Kg+150Kg=250Kg

Custo Médio Variável=₹50000/250Kg=₹200 Por Kg

Conjunto de custos é uma forma eficaz de contabilidade procedimento para determinar o custo individual dos produtos que são produzidos ou extraídos juntos. É a base da determinação individual do preço dos produtos conjuntos.