“considero empresas de pagamento altamente alavancadas e muito altas como MIC como acidentes esperando para acontecer”, diz Kaiser em uma entrevista.

‘Push the envelope’

ainda Kaiser e seu empregador Hedgeye Risk Management dividir opinião sobre Wall Street para telegrafar dicas de baixa em empresas selecionadas listadas nos EUA.As empresas de consultoria de venda a descoberto, que normalmente dizem que não compram ou vendem ações, mas fornecem conselhos imparciais aos clientes, podem influenciar os preços das ações por meio das mídias sociais e comercializar sua pesquisa “independente”.

menos regulamentados do que os corretores de ações tradicionais, eles vendem suas idéias por milhares de dólares para subscrever clientes investidores.

eu sou um grande fã dos australianos, mas estamos adicionando curto $MIC à nossa lista de melhores ideias. chamada / apresentação na próxima semana!

– Kevin Kaiser (@HedgeyeENERGY) janeiro 27, 2017

o Diretor administrativo da Alembic Global Advisors, Robert Norfleet, seguiu o MIC por uma década e viu um influxo de empresas como a Hedgeye no mercado de pesquisa de ações.”Não é como se estivessem sempre errados e, às vezes, as irregularidades e problemas com as empresas que identificam estão corretos”, diz Norfleet.

“mas às vezes eles realmente têm que empurrar o envelope.”O audacioso Kaiser ganhou pela primeira vez uma reputação quando enviou um e-mail a clientes há 3 anos e meio para aconselhar que Kinder Morgan, a maior empresa de processamento e gasoduto de petróleo e gás da América, era um “castelo de cartas, completamente incompreendido e mal avaliado”.

a julgar pela minha caixa de entrada, $ MIC longs são um grupo sensível.

– Kevin Kaiser (@HedgeyeENERGY) janeiro 27, 2017

ele rapidamente apoiou a chamada de baixa no Twitter e mais tarde atraiu a ira do Presidente bilionário, Rich Kinder, que disse: “Você vende, eu compro. E veremos quem sai melhor a longo prazo.”

o preço das ações da Kinder Morgan foi de US $38 quando Kaiser fez sua aposta de baixa em setembro de 2013. Atingiu US $ 44 em 2015, antes de cair para US $ 13 em janeiro do ano passado para reivindicar Kaiser. Kinder reduziu seu dividendo em 75%.

contra o consenso do mercado, Kaiser também derrubou com precisão o fim de empresas ligadas à energia, como Vanguard Natural Resources e Linn Energy, que mais tarde entrou com pedido de falência.Kaiser diz que aplicou uma análise financeira semelhante ao MIC e argumenta que é apenas uma questão de tempo antes que a maré vire.

não poderia elaborar melhor. Acionistas de $ MIC ligando para mgmt e IR a semana toda, ” faça alguma coisa! Faz alguma coisa!”

– Kevin Kaiser (@HedgeyeENERGY) fevereiro 3, 2017

tweets de baixa

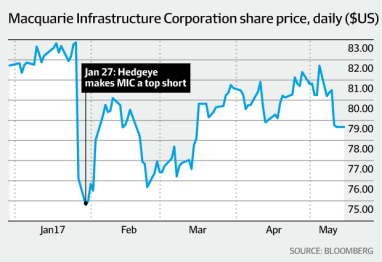

ainda assim, algumas de suas dicas não deram certo, ou pelo menos ainda não.O preço das ações da Summit Midstream Partners subiu 77%, para US $23, desde que ele alertou em março do ano passado que a estimativa de valor justo sobre as ações estava entre zero e US $6.Depois de anunciar no Twitter que MIC era uma oportunidade de venda a descoberto, Hedgeye de Kaiser emitiu seu relatório de 40 páginas “Short Macquarie Infrastructure Corp” em fevereiro e organizou uma teleconferência para lançar o comércio.O graduado em Economia da Universidade de Princeton afirmou que as ações valiam entre US $ 40 e US $ 50, o que implica que o preço das ações do MIC deve ser reduzido pela metade. Ele novamente acessou o Twitter para zombar do” caso touro “de que o gerenciamento de MIC é”alocadores inteligentes de capital”.

o analista da Hedgeye, Kevin Kaiser, divide a opinião sobre Wall Street por telegrafar dicas de baixa em empresas selecionadas listadas nos EUA. Hedgeye

os principais riscos que ele identificou incluem a dívida de US $3 bilhões da MIC, um suposto dividendo insustentável e relatórios de lucro não padronizados que eliminam as despesas de capital e as taxas de gestão pagas à Macquarie.

“já vi isso muitas, muitas vezes antes”, diz ele.

“essas coisas tendem a se desenrolar lentamente e, em seguida, de uma só vez, quando o mercado fica nervoso com o dividendo.”

Hooke destaca diversificação

no entanto, o presidente-executivo do MIC James Hooke este mês relatou um aumento de 61,8% no lucro líquido para us $32,6 milhões no trimestre de Março. O australiano, com sede em Nova York, enfatizou a natureza “diversificada” do MIC para fornecer retornos confiáveis e apontou para um aumento de 10,1% no fluxo de caixa livre ajustado para us $146,9 milhões nos três meses.

ao chamar MIC, Kaiser está enfrentando algum intelecto formidável de Macquarie.Hooke é um ex-campeão mundial de debates universitários que venceu o candidato republicano à Presidência dos EUA Ted Cruz em um evento de equipe em 1995 na Universidade de Princeton, a mesma escola da Ivy League da qual Kaiser é ex-aluno.

Hooke também é ex-consultor da Bain & Co e ex-executivo da Fairfax Media, editora Da Australian Financial Review.Desde que Hooke assumiu o MIC em maio de 2009, seu preço das ações se recuperou de abaixo de US $1 durante as profundezas da crise financeira, quando a empresa carregada de dívidas quase faliu, para cerca de US $80 hoje.

Macquarie Infrastructure Corp preço das ações. Bloomberg

ele preside vários dos principais investimentos do MIC.A MIC possui, Opera e investe em um grupo diversificado de empresas dos EUA, incluindo a empresa norte-americana de terminais de líquidos a granel IMTT, a airport services Business Atlantic Aviation, uma produtora de gás Havaiana e uma instalação de geração de energia a gás em Nova Jersey.

tem uma capitalização de mercado de cerca de US $ 6,5 bilhões.

‘uma das empresas mais bem gerenciadas’

o analista do Alembic Norfleet diz que a MIC “é uma das empresas mais bem gerenciadas” e tem uma meta de preço das ações de cerca de US $100.”James é muito brilhante e eles agem como caras de private equity e se concentram em criar valor para os acionistas”, diz ele.Kaiser, que falou com Hooke e seus colegas por telefone por mais de uma hora antes de emitir o relatório damning, não nega o excelente desempenho de MIC nos últimos anos.”Eles têm um histórico decente, mas a maneira como eles colocam seus números e falam sobre sua história, eu acho que é falso”, diz ele.

“não há nada terrivelmente errado com os negócios, mas a avaliação do MIC é aproximadamente o dobro do que eu calcular a soma da avaliação das empresas individuais.”

desde que James Hooke assumiu o cargo de CEO da Macquarie Infrastructure Corp em maio de 2009, seu preço das ações se recuperou de abaixo de US $1 para cerca de US $80 hoje. MIC

Kaiser estima a relação P/e do MIC em cerca de 30 vezes para a frente ganhos de 12 meses.

A relação preço-lucro do MIC é de cerca de 40 vezes o lucro final, de acordo com a Bloomberg.

dividendo ‘insustentável’

Kaiser argumenta que a aversão do MIC ao uso dos chamados Princípios Contábeis Geralmente Aceitos em seus relatórios de lucro e a definição de fluxo de caixa livre é “altamente agressiva”.

MIC adiciona de volta nas taxas de gestão de US $70 milhões pagas à Macquarie anualmente (mais bônus se forem devidos) e inclui apenas uma pequena parte das despesas de capital.

A Norfleet da Alembic admite que a taxa de gestão paga à Macquarie “sempre foi um ponto de discórdia”, mas refuta grande parte das avaliações de ativos da Kaiser.

“não só eu não acredito que eles valem metade do valor, o mercado não acredita nisso”, diz ele.Ainda assim, a Kaiser também se preocupa com a alta alavancagem do MIC, com cerca de US $3 bilhões em dívidas em seu balanço patrimonial.Portanto, sobre os altos e baixos do ciclo econômico, ele diz que o dividendo é “insustentável”.

“a economia dos EUA está indo bem, mas estamos oito ou nove anos na atual expansão econômica, mas presumivelmente teremos um novamente e quando isso acontecer, será um desastre para o MIC”, diz Kaiser.

questões bem conhecidas

no entanto, analistas experientes do MIC argumentam que as questões que a Kaiser identificou são bem conhecidas pelo mercado e nada de novo.O analista da RBC Capital Markets, TJ Schultz, que tem uma meta de preço de ação de US $93 no MIC, estima que o fluxo de caixa do MIC cobriu o dividendo em pelo menos 120% e diz que a taxa de gestão é “bem compreendida” pelo mercado.”Gostamos da Macquarie porque oferece aos investidores uma boa receita atual na forma de seu dividendo e uma boa visão para o crescimento arriscado devido à diversificação das operações”, diz Schultz.A Norfleet diz que os relatórios não GAAP, como fluxo de caixa e EBITDA (ganhos antes de juros, impostos, depreciação e amortização) são legítimos para um proprietário de infraestrutura, devido à grande quantidade de depreciação e amortização dos ativos.Hooke, que não seria entrevistado para esta história, parecia confiante falando aos investidores sobre os resultados do primeiro trimestre da empresa em 3 de Maio.Ele reiterou a meta da MIC de crescimento de fluxo de caixa livre de até 15% em 2017 e disse que avaliaram mais de US $10 bilhões em aquisições potenciais para continuar entregando retornos para os acionistas.As ações da MIC fecharam em US $ 78,65 em Nova York na sexta-feira.