definiție: costul comun se referă la acel cost care este suportat înainte de punctul de separare a producției sau fabricării mai multor produse, consumând aceleași intrări sau factori de producție (adică materii prime și procesul de fabricație). Acest tip de contabilitate a costurilor este de obicei obișnuit în industriile primare.

punctul de separare: etapa de producție în care toate produsele comune se separă și își adaptează liniile de produse este cunoscută sub numele de punct de separare.

conținut: Costuri comune

- produse comune

- Exemple de produse comune

- contabilitate pentru produse comune

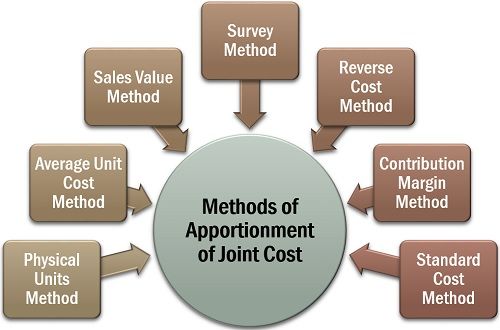

- metode de repartizare a costului comun

- metoda Unităților fizice

- metoda costului unitar Mediu

- metoda valorii vânzărilor

- metoda sondajului

- metoda costului invers

- metoda marjei de contribuție

produse comune

produse comune sunt acele produse care sunt fabricate sau extrase din aceeași materie primă și cu ajutorul aceluiași proces de fabricație, într – o cantitate (în cazul în care modificarea cantității de producție a unui produs poate afecta sau nu cantitatea altui produs).

Exemple de produse comune

în produsele lactate, degresarea laptelui crud produce lapte degresat, smântână și unt. De asemenea, în cazul procesării nucii de cocos, obținem apă de nucă de cocos, cremă de nucă de cocos, nucă de cocos deshidratată și iută.

contabilizarea produselor comune

estimarea costului individual (de obicei costul direct) implicat în fabricarea sau extracția produselor comune este o sarcină complicată. Deoarece cheltuielile cu materia primă, forța de muncă și prelucrarea acestor produse sunt suportate ca un cost colectiv.

astfel, se urmează o procedură contabilă adecvată pentru a distribui aceste cheltuieli în mod echitabil între toate produsele comune astfel obținute.

următoarele sunt câteva dintre celelalte motive semnificative pentru repartizarea costurilor comune:

- pentru a asigura o evaluare adecvată a inventarului;

- pentru a stabili un preț de vânzare echitabil pentru fiecare produs; și

- pentru a stabili rentabilitatea fiecărei linii de produse.

metode de repartizare a costului comun

când vom fi supuși repartizării costului comun în scop contabil, vom vedea că există diferite metode disponibile pentru determinarea acestuia.

cu toate acestea, nu există o logică formală pentru adoptarea unei anumite metode de repartizare. O organizație poate opta pentru oricare dintre metodele disponibile, în funcție de tipul de afacere, uniformitatea produselor etc.

să discutăm acum fiecare dintre acestea în detaliu mai jos:

metoda Unităților fizice

metoda unităților fizice se aplică de obicei produselor comune care sunt similare în stare și au o unitate de măsură standard. În această metodă, repartizarea costului comun se face prin cantitatea relativă sau greutatea produselor comune, la punctul de divizare.

exemplu:

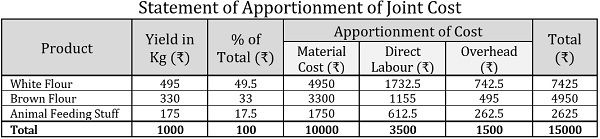

ABC Ltd. este o moară de făină și grâu prelucrat pentru a obține făină brună, făină albă și hrană pentru animale. Pentru fiecare tonă de grâu, randamentul companiei a fost după cum urmează:

| produse | producție în kg pe tonă de grâu |

|---|---|

| făină albă | 500 |

| făină brună | 320 |

| chestii de hrănire a animalelor | 180 |

în cazul în care prețul grâului este de 10000 de euro pe tonă, iar salariul direct pe tonă și cheltuielile generale sunt de 3500 de dolari pe tonă, respectiv de 1500 de dolari pe tonă; folosind greutatea, aflați următoarele costuri pentru fiecare produs comun:

- costul materialului

- costul forței de muncă

- cheltuieli generale

- costuri totale

soluție:

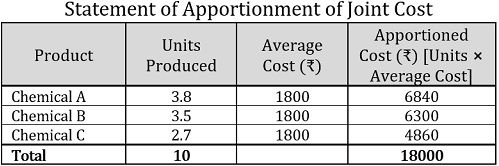

metoda costului unitar Mediu

una dintre cele mai simple metode de repartizare a costului comun este metoda costului unitar mediu. Aici, costul mediu pe unitate este calculat prin simpla împărțire a costului total al tuturor produselor comune suportate înainte de divizarea lor, la totalul numărului de unități produse împreună.

pentru a determina costul fiecărui produs comun, unitățile produse pentru fiecare produs comun se înmulțesc cu costul unitar mediu.

exemplu:

o industrie chimică primește trei produse comune de la 10 litri de compus chimic care costă 18000 de dolari. Numărul de unități din fiecare produs comun produs este dat după cum urmează:

| produs | unități în litri |

|---|---|

| chimice A | 3.8 |

| chimice B | 3.5 |

| chimic C | 2.7 |

| Total | 10 |

soluție:

Notă: În declarația de mai sus, pentru a stabili costul unitar mediu sau costul mediu, am folosit următoarea formulă:![]()

prin urmare, costul unitar Mediu=18000/10=1800 pe unitate

metoda valorii vânzărilor

în cadrul acestei metode de repartizare a costurilor comune, valoarea de vânzare a fiecărui produs comun este utilizată pentru a determina costul suportat de acesta. Există următoarele două modalități de distribuire a costului în cadrul acestei metode:

- pe baza prețurilor unitare: atunci când prețul de vânzare este cunoscut și produsele comune sunt obținute în cantități egale, prețurile unitare sunt luate în considerare pentru aplicarea metodei valorii vânzărilor.

- pe baza valorii vânzărilor: pentru a repartiza costul comun, se utilizează raportul dintre valoarea ponderată a vânzărilor. Se calculează prin înmulțirea numărului de unități produse cu prețul de vânzare pe unitate, oferind astfel un rezultat satisfăcător și echitabil.

exemplu:

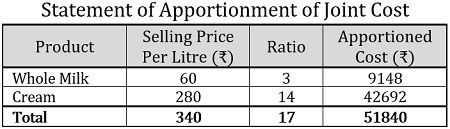

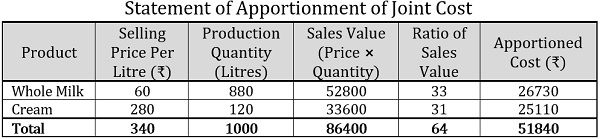

o fermă de lactate a procesat laptele crud pentru a obține lapte integral și smântână.

- costul comun suportat pentru un kilolitru de lapte crud a fost de 51840, și au fost achiziționate unități egale din ambele produse comune. Acum, folosind informațiile de mai jos, repartizați costul colectiv pe baza prețurilor unitare:

produs prețul de vânzare pe litru (₹) lapte integral 60 cremă 280 Total 340 - folosind cantitatea de producție dată mai jos pentru fiecare produs în comun, alocați costul comun, adică 51840, pe baza valorii vânzărilor:

produs preț de vânzare pe litru (Irak) cantitate producție (litri) lapte integral 60 880 cremă 280 120 Total 340 1000

soluție:

pe baza prețului unitar, următoarea este declarația de repartizare a costurilor comune:

pe baza valorii vânzărilor, costul comun poate fi distribuit după cum urmează:

metoda sondajului

în metoda sondajului, accentul se pune pe o evaluare tehnică în care sunt luați în considerare mai mulți factori, inclusiv factori calitativi, adică procesul de marketing, calitatea materialului, dificultăți tehnice etc.; și factori cantitativi precum prețul de vânzare, volumul etc.

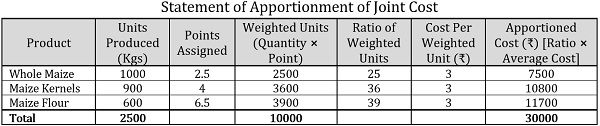

exemplu:

un fermier cultivă porumb pe pământul său pe care îl folosește în trei moduri diferite, adică pentru a face porumb întreg, sâmburi de porumb și făină de porumb. Până la momentul cultivării, costul comun suportat a fost de 30000 de metri cubi.

pe baza evaluării tehnice, următoarele puncte au fost alocate fiecărui produs comun:

| produs | unități produse(kg) | puncte alocate |

|---|---|---|

| porumb întreg | 1000 | 2.5 |

| boabe de porumb | 900 | 4 |

| făină de porumb | 600 | 6.5 |

repartizați costul comun folosind o metodă de sondaj.

soluție:

notă: în declarația de mai sus, costul pe unitate ponderată a fost calculat după cum urmează:![]()

Cost pe unitate ponderată=30000/10000=3 pe unitate

metoda costului invers

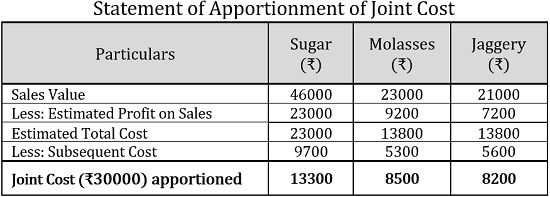

în metoda costului invers sau metoda valorii realizabile nete, profitul net realizabil din vânzarea de produse comune este utilizat pentru a repartiza costul colectiv prin determinarea costului în ordine inversă, adică prin deducerea câștigurile estimate și costurile ulterioare din valoarea vânzărilor.

exemplu:

o fabrică de trestie de zahăr suportă un cost comun de 30000 de dolari pentru a produce zahăr, melasă și jaggery, din 100 de tone de trestie de zahăr. Din care s-au cheltuit 12.000 de dolari pe materiale, 8.500 de dolari pe manoperă și 9.500 de dolari pe cheltuieli generale. Cheltuielile ulterioare suportate sunt următoarele:

| informații | zahăr | melasă | Jaggery |

|---|---|---|---|

| materiale | 3000 | 2200 | 2000 |

| muncă | 3500 | 1600 | 1800 |

| cheltuieli generale | 3200 | 1500 | 1800 |

| Total | 9700 | 5300 | 5600 |

| valoarea vânzărilor | 46000 | 23000 | 21000 |

dacă estimarea profitul din vânzări este de 50% pe zahăr, 40% pe melasă și 34,27% pe Jaggery, repartizați costul comun folosind metoda costului invers.

soluție:

metoda marjei de contribuție

în cadrul metodei marjei de contribuție, repartizarea în comun a costurilor se face prin tehnica costurilor marginale în care contribuția poate fi înțeleasă ca excedentul vânzărilor față de costul variabil.

mai mult, costul variabil este determinat cu ajutorul unităților vândute, iar costul fix este stabilit prin raportul marjei de contribuție.

exemplu:

o unitate de prelucrare a nucilor de caju produce două soiuri de nuci de caju, premium și regular, la un cost comun de 75000 de dolari, din care 25000 de dolari este costul fix. Cantitatea produsă este de 100 kg și 150 kg și se vinde la 750 și 600 de kilograme, respectiv.

repartizați costul comun utilizând metoda marjei de contribuție.

soluție:

Notă: Pentru a afla costul variabil, se folosește următoarea formulă:![]()

unde,![]()

producție totală=100 kg+150 kg=250 kg

Cost variabil mediu=50000/250 kg=2000 / 250 kg = 200 / 3300 / 639> costul comun este o procedură contabilă eficientă pentru a determina costul individual din acele produse care sunt produse sau extrase împreună. Este baza constatării individuale a prețurilor produselor comune.