„consider că companiile foarte îndatorate și foarte mari de plată precum MIC sunt accidente care așteaptă să se întâmple”, spune Kaiser într-un interviu.

‘împingeți plicul’

cu toate acestea, Kaiser și angajatorul său Hedgeye Risk Management împart opinia pe Wall Street pentru telegrafierea sfaturilor bearish pe anumite companii listate în SUA.

firmele de consultanță cu vânzare în lipsă, care de obicei spun că nu cumpără sau vând acțiuni singure, dar oferă sfaturi imparțiale clienților, pot influența prețurile acțiunilor prin intermediul rețelelor sociale și prin marketingul cercetării lor „independente”.

mai puțin reglementate decât brokerii tradiționali de acțiuni, își vând ideile pentru mii de dolari clienților investitori abonați.

sunt un mare fan al australienilor, dar adăugăm scurt $MIC la lista noastră de idei cele mai bune. apel / prezentare săptămâna viitoare!

– Kevin Kaiser (@HedgeyeENERGY) Ianuarie 27, 2017

Alembic Global Advisors managing director Robert Norfleet a urmat MIC timp de un deceniu și a văzut un aflux de firme, cum ar fi Hedgeye în piața de cercetare de capital.

„nu este ca și cum ar greși întotdeauna și uneori neregulile și problemele cu companiile pe care le identifică sunt corecte”, spune Norfleet.

” dar uneori chiar trebuie să împingă plicul.”

Kaiser chiar pe Kinder

Kaiser îndrăzneț a câștigat mai întâi o reputație atunci când a trimis clienților 3 ani în urmă pentru a consilia că Kinder Morgan, cea mai mare companie de conducte de petrol și gaze din America și de prelucrare, a fost un”house of cards, complet înțeles greșit și mispriced”.

judecând din inbox-ul meu, $MIC longs sunt o grămadă sensibilă.

– Kevin Kaiser (@HedgeyeENERGY) Ianuarie 27, 2017

el a susținut rapid apelul bearish pe Twitter și mai târziu a atras mânia președintelui miliardar, Rich Kinder, care a spus: „Tu vinzi, eu cumpăr. Și vom vedea cine iese cel mai bine pe termen lung.”

prețul acțiunilor lui Kinder Morgan a fost de 38 USD când Kaiser a făcut pariul său bearish în septembrie 2013. A lovit 44 de dolari în 2015, înainte de a se prăbuși la 13 dolari în ianuarie anul trecut pentru a-l justifica pe Kaiser. Kinder și-a redus dividendul cu 75%.

împotriva consensului pieței, Kaiser a înclinat, de asemenea, cu exactitate dispariția companiilor conectate la energie, cum ar fi Vanguard Natural Resources și Linn Energy, care ulterior au depus falimentul.

Kaiser spune că a aplicat o analiză financiară similară MIC și susține că este doar o chestiune de timp înainte ca valul să se întoarcă.

nu am putut să-l desenez mai bine. $ Mic acționarii de asteptare mgmt și IR toată săptămâna, ” Fă ceva! Fă ceva!”

— Kevin Kaiser (@HedgeyeENERGY) februarie 3, 2017

tweets Bearish

încă, unele dintre sfaturile sale nu au lucrat, sau cel puțin nu încă.

prețul acțiunilor Summit Midstream Partners a crescut cu 77%, până la 23 USD, de când a avertizat în martie anul trecut că estimarea valorii juste a acțiunilor a fost între zero și 6 USD.

după ce a anunțat pe Twitter că MIC a fost o oportunitate de vânzare în lipsă, Kaiser ‘ S Hedgeye a emis raportul său de 40 de pagini „short Macquarie Infrastructure Corp” în februarie și a găzduit o conferință telefonică pentru a lansa comerțul.

absolventul de Economie al Universității Princeton a afirmat că acțiunile valorează între 40 și 50 USD, ceea ce înseamnă că prețul acțiunilor MIC ar trebui redus la jumătate. El a luat din nou la Twitter pentru a bate joc de „cazul Taur” că managementul MIC sunt „alocatori inteligente de capital”.

analistul Hedgeye, Kevin Kaiser, împarte opinia pe Wall Street pentru telegrafierea sfaturilor bearish pe anumite companii listate în SUA. Hedgeye

principalele riscuri pe care le-a identificat au inclus datoria MIC de 3 miliarde de dolari, un presupus dividend nesustenabil și rapoarte de profit non-standard care elimină cheltuielile de capital și comisioanele de administrare plătite lui Macquarie.

„am văzut-o de multe ori înainte”, spune el.

” aceste lucruri tind să se desfășoare încet și apoi dintr-o dată când piața devine nervoasă în legătură cu dividendul.”

Hooke subliniază diversificarea

cu toate acestea, directorul executiv al MIC, James Hooke, a raportat în această lună o creștere de 61,8% a venitului net la 32,6 milioane de dolari pentru trimestrul din martie. Australianul din New York a subliniat natura” diversificată ” a MIC pentru a oferi randamente fiabile și a indicat o creștere de 10,1% a fluxului de numerar gratuit ajustat la 146,9 milioane USD pentru cele trei luni.

în chemarea lui MIC, Kaiser se apropie de un intelect formidabil de la Macquarie.

Hooke este un fost campion mondial la dezbateri universitare care l-a învins pe candidatul Republican la președinția SUA Ted Cruz la un eveniment pe echipe în 1995 la Universitatea Princeton, aceeași școală Ivy League Kaiser este absolventă a.

Hooke este, de asemenea, un fost consultant la Bain & Co și fostul executiv la Fairfax Media, editor al Australian Financial Review.

de când Hooke a preluat MIC în mai 2009, prețul acțiunilor sale a revenit de sub 1 USD în timpul adâncului crizei financiare, când compania încărcată de datorii aproape a dat faliment, la aproximativ 80 USD astăzi.

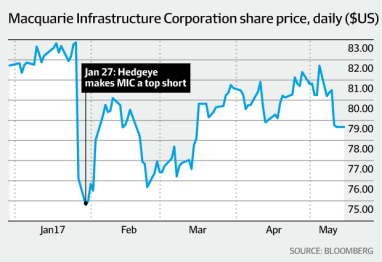

prețul acțiunilor Macquarie Infrastructure Corp. Bloomberg

el conduce mai multe dintre investițiile majore ale MIC.

MIC deține, operează și investește într-un grup diversificat de afaceri din SUA, inclusiv firma de terminale pentru lichide în vrac din America de Nord IMTT, compania de servicii aeroportuare Atlantic Aviation, un producător de gaze din Hawaii și o instalație de generare a energiei electrice pe bază de gaz în New Jersey.

are o capitalizare de piață de aproximativ 6,5 miliarde USD.

‘una dintre cele mai bune companii gestionate’

analist Alembic Norfleet spune MIC „este una dintre cele mai bune companii gestionate” și are o țintă de preț acțiune de aproximativ $US100.

„James este foarte inteligent și se comportă ca niște tipi de capital privat și se concentrează pe crearea de valoare pentru acționari”, spune el.

Kaiser, care a vorbit cu Hooke și colegii săi la telefon mai mult de o oră înainte de a emite raportul condamnabil, nu neagă performanța remarcabilă a lui MIC în ultimii ani.

„au un palmares decent, dar modul în care își scot numerele și vorbesc despre povestea lor cred că este necinstit”, spune el.

„nu este nimic teribil în neregulă cu întreprinderile, dar evaluarea MIC este aproximativ dublă față de ceea ce calculez suma evaluării companiilor individuale.”

de când James Hooke a preluat funcția de CEO al Macquarie Infrastructure Corp în mai 2009, prețul acțiunilor sale a revenit de la sub 1 USD la aproximativ 80 USD astăzi. MIC

Kaiser estimează raportul P / E al MIC la aproximativ 30 de ori înainte câștigurile pe 12 luni.

raportul preț-câștig al MIC este de aproximativ 40 de ori mai mare decât câștigurile, potrivit Bloomberg.

Dividend „nesustenabil”

Kaiser susține că aversiunea MIC față de utilizarea așa-numitelor principii contabile general acceptate în rapoartele sale de profit și definirea fluxului de numerar liber este „extrem de agresivă”.

MIC adaugă înapoi în us70 milioane dolari taxele de administrare plătite la Macquarie anual (plus bonusuri în cazul în care acestea sunt datorate) și include doar o mică parte din cheltuielile de capital.

Norfleet alembic admite taxa de administrare plătită Macquarie a „fost întotdeauna un punct de dispută”, dar respinge o mare parte din evaluările activelor Kaiser.

„nu numai că nu cred că valorează jumătate din valoare, dar piața nu crede”, spune el.

totuși, Kaiser se îngrijorează și de efectul de levier ridicat al MIC, cu datorii de aproximativ 3 miliarde de dolari în bilanț.

prin urmare, peste suișurile și coborâșurile ciclului economic, el spune că dividendul este „nesustenabil”.

„economia SUA se descurcă bine, dar suntem la opt sau nouă ani în actuala expansiune economică, dar probabil că vom avea din nou una și când se va întâmpla acest lucru va fi un dezastru pentru MIC”, spune Kaiser.

probleme bine cunoscute

cu toate acestea, analiștii condimentată de MIC susțin că problemele Kaiser a identificat sunt bine cunoscute de piață și nimic nou.

analistul RBC Capital Markets, TJ Schultz, care are o țintă de preț de 93 USD pe MIC, estimează că fluxul de numerar al MIC a acoperit dividendul cu cel puțin 120% și spune că taxa de administrare este „bine înțeleasă” de piață.

„ne place Macquarie pentru că oferă investitorilor venituri curente bune sub forma dividendului său și o vedere bună către o creștere fără risc datorită diversificării operațiunilor”, spune Schultz.

Norfleet spune că raportarea non-GAAP, cum ar fi fluxul de numerar și EBITDA (câștigurile înainte de dobândă, impozitare, amortizare și amortizare) sunt legitime pentru un proprietar de infrastructură, din cauza cantității mari de amortizare și amortizare a activelor.

Hooke, care nu a fost intervievat pentru această poveste, a sunat încrezător vorbind investitorilor despre rezultatele primului trimestru al companiei pe 3 mai.

el a reiterat obiectivul MIC de până la 15% creștere a fluxului de numerar liber în 2017 și a declarat că au evaluat peste 10 miliarde de dolari în achiziții potențiale pentru a continua să ofere randamente acționarilor.

acțiunile MIC au închis vineri la New York la 78,65 USD.