existuje více než několik metod, které lze použít k získání odhadu tempa růstu společnosti. Některé mohou být názorové, zatímco jinéjsou postaveny na logice a číslech. Pro investory je vždy rozumné podívat se na ocenění a potenciální výnosy z konzervativního hlediska, které je zakotveno v logice, srozumitelné a rozumné. To pomůže investorům vyhnout se přeplatkům za vysoce rostoucí akcie. Tento článek se bude zabývat dvěma takovými rozumnými tempy růstu, běžnou vnitřní mírou růstu (IGR) a udržitelnou mírou růstu (SGR), pomocí Coke jako příklad pro výpočet každého z nich.

vnitřní růst (IGR)

vnitřní tempo růstu společnosti je růst, kterého lze dosáhnout bez vydání dodatečného kapitálového nebo dluhového financování. Vnitřní růst je dosažen pouze pomocí nerozděleného zisku nevyplaceného jako dividendy k investování do nových aktiv. Vzhledem k tomu, že od externích investorů není potřeba žádný kapitál, označuje se jako „vnitřní“ tempo růstu.

jak je vidět z níže uvedeného vzorce, Vzorec IGR vypočítává růst analýzou čistého příjmu, kterého jsou aktiva společnosti schopna dosáhnout, nazývaného návratnost aktiv (ROA). Část nerozděleného zisku je reinvestována do nových aktiv, která pak získají stejnou ROA.

příklad interního Růstus koksem

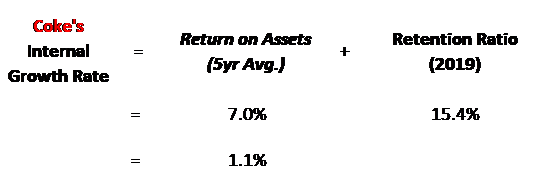

ROA koksu ve výši 7,0% za posledních 5 let znamená, že ponechaných 15,4% čistého příjmu nevyplaceného jako vlastní kapitál může být investováno do aktiv, která získají tento 7,0% výnos.

jak je vidět níže, vnitřní tempo růstu koksu lze vypočítat pouze jako mizerných 1,1%.

tato nízká sazba není řízena ROA, protože 7.0% je působivý výnos, který má vydělávat na aktivech, ale místo toho je poháněn nízkým retenčním poměrem 15.4% čistého příjmu. Retenční poměr je tak nízký, že Coke je relativně vyspělá společnost a v posledním roce vyplatila akcionářům 84,6% svých příjmů.

udržitelný růst (SGR)

udržitelná míra růstu společnosti je růst, kterého lze dosáhnout bez změny kapitálové struktury podniku.

to neznamená, že další dluh nebude vydán, místo toho to znamená, že další ponechaný kapitál také umožní podniku získat další dluh, a tím udržet celkovou kapitálovou strukturu stejnou. Pokud jsou aktiva využívána 2x, budou i nadále využívána 2x, protože každý $ 1 vlastního kapitálu ponechaného v podnikání umožní podniku získat další $ 1 dluhu, aby pak investoval $ 2 do aktiv.

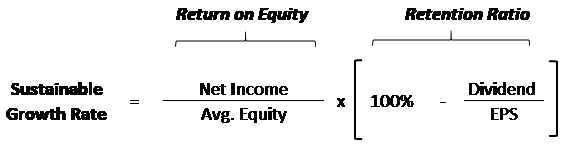

tato změna z neleverovaných aktiv na pákový kapitál se provádí ve vzorci pro udržitelný růst změnou první části vzorce na návratnost vlastního kapitálu (ROE) spíše než ROA.

jak je patrné z níže uvedeného vzorce, Vzorec SGR vypočítá tempo růstu analýzou čistého příjmu, kterého bude schopen dosáhnout kapitál společnosti s pákovým efektem. Předpokládá se, že výše zisku ponechaného jako vlastní kapitál bude schopna získat stejnou pákovou návratnost. Vzhledem k tomu, že SGR je pákový poměr, který obsahuje dluh, SGR bude vždy vyšší než IGR, který není vázán … pokud společnost není nerentabilní.

vzhledem k tomu, že SGR je realističtější a bere v úvahu pákový efekt, je to preferovaná míra růstu a ta, kterou předem vytvořený finanční model IFB používá k automatickému přidání růstu do ocenění. Pro investory, kteří mají zájem o předem postavený finanční model, kde mohou proniknout do finančních údajů jakékoli zájmové společnosti, mohou se podívat na náš finanční model a šablonu ocenění!

příklad udržitelného růstu s koksem

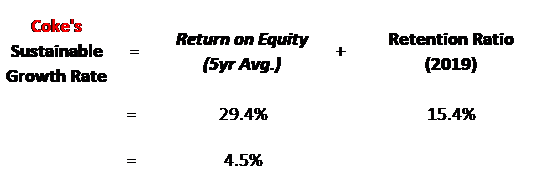

jak se očekávalo, SGR pro koks je vyšší, protože předpokládá, že podnik bude nadále zvyšovat dluh úměrný nerozdělenému zisku, aby mohl nakupovat nové aktiva s vlastním kapitálem i dluhem. Vzhledem k tomu, že aktiva jsou 455% vlastního kapitálu v Coke, je podnikání vysoce zadluženo, a tak může dosáhnout pěkného SGR ve výši 4,5% z jakéhokoli zisku. Tato vysoká úroveň pákového efektu je také svědkem ROE beingmnohem vyšší než ROA.

omezení míry růstu

žádné poměry nejsou dokonalé a poměr tak důležitý jako míra růstu si zaslouží zvláštní kontrolu. Kromě toho, že se podíváme zpětně, míra růstuvýpočty také předpokládají, že určité metriky zůstanou konstantní. Vysoký růst a vyšší výnosy mají tendenci přitahovat konkurenci v tomto odvětví, která může snížit ziskovost. Níže jsou uvedeny některé z hlavních předpokladů, které jsou uvedeny v rovnicích growthrate:

- Ziskovosta výnosy: Předpokládá stálou návratnost aktiv, která by mohla být ovlivněna z mnoha důvodů, jako je změna nákladů na prodané zboží nebo změna cenové síly v důsledku konkurenčních tlaků.

- kapitálová struktura: předpokládá konstantní kapitální strukturu, kdy většina podniků změní svou kapitálovou strukturupodle nákladů na dluh.

- Výplatní Poměr: Předpokládá constantpayout poměr, který je v pořádku v případě, že podnikání je zralý, ale nové a smallerbusinesses bude udržet více příjmů pro příležitosti růstu a thenslowly zužuje množství nerozděleného zisku dolů, jak trh zraje.

- náklady na dluh: náklady na dluh se v průběhu let mění a jeho míra může ovlivnit jak ziskovost společnosti, tak i změny úrokových nákladů, stejně jako volba businesses kolem toho, kolik využít aktiv.

stánek s jídlem

jak vnitřní tempo růstu, tak udržitelný růst jsou dobrým metodickým způsobem pro odhad růstu. Vnitřní tempo růstu je konzervativnějšíměření obou, protože nepředpokládá, že by byl vydán žádný další dluh. Udržitelné tempo růstu je podle mého názoru pravděpodobně nejrealističtějším měřítkem růstu dvou, Neboť jakékoli odpovědné řízení by bylo vhodně vázáno na aktiva.

Vezmeme-li stejný průměr obou, míra růstu koksu by byla 2.8%.To je kolem mého 3% pravidla pro silnou a vyspělou společnost, která by měla být schopna růst s ekonomikou. Jakékoli tempo růstu je třeba porovnat s HDP a tempo růstu výrazně nad dlouhodobým tempem HDP (tj. +3%) je třeba vzít v úvahupouze krátkodobé až střednědobé. Aby společnost mohla růst nad tempem růstu HDP a v dlouhodobém horizontu, musí mít velký ekonomický příkop, aby mohla čelit konkurenci.