Det er mer enn et par metoder som kan brukes til å få anestimat av vekstraten For et selskap. Noen kan bli uttalt mens andreer bygget på logikk og tall. Det er alltid klokt for investorer å se på verdivurderinger og potensiell avkastning fra et konservativt synspunkt som er forankret i logikk, forståelig og rimelig. Å gjøre det vil hjelpe investorer å unngå overpaying for høyflygende vekstaksjer. Denne artikkelen vil gå over to slike rimelige vekstrater, den vanlige interne vekstraten (IGR) og sustainable growth rate (sgr), ved hjelp avcoke som et eksempel for å beregne hver.

INTERN Vekstrate (IGR)

et selskaps interne vekstrate er veksten som kan oppnås uten å utstede ytterligere egenkapital eller gjeldsfinansiering. Intern vekst oppnås ved å bruke kun opptjent egenkapital som ikke utbetales som utbytte for å investere i nye eiendeler. Siden ingen kapital er nødvendig fra eksterne investorer, er det referert til som den «interne» vekstraten.

SOM det fremgår av formelen nedenfor, BEREGNER IGR-formelen vekst ved å analysere nettoinntektene som selskapets eiendeler kan oppnå, kalt return on assets (ROA). Andelen av opptjent egenkapital reinvesteres i nye eiendeler som da vil tjene samme ROA.

Intern Veksteksemplewith Coke

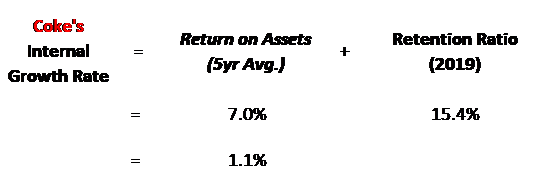

Coke ‘ S ROA på 7.0% de siste 5 årene betyr at de beholdte 15.4% av nettoinntektene som ikke er utbetalt som egenkapital, kan investeres i eiendeler som vil tjene denne 7.0% avkastningen.

Som det fremgår nedenfor, Kan Koksens interne vekstrater beregnes å være bare en measly 1.1%.

denne lave satsen drives av IKKE ROA, da 7,0% er en imponerende avkastning for å tjene på eiendeler, men i stedet drives av lav retention ratio på 15,4% nettoinntekt. Retention ratio er så lav Som Coke er et relativt modent selskap og utbetalt 84.6% av inntektene til aksjonærene i det siste året.

Bærekraftig Vekstrate (Sgr)

et selskaps bærekraftig vekst er veksten som kan oppnås uten å endre kapitalstrukturen i virksomheten.

dette betyr ikke at ytterligere gjeld ikke vil bli utstedt, det betyr i stedet at ytterligere egenkapital beholdt vil også tillate virksomheten å øke ytterligere gjeld og dermed holde den samlede kapitalstrukturen den samme. Hvis eiendeler er belånt 2x, vil de fortsette å bli belånt 2x som hver $ 1 av egenkapital beholdes i virksomheten vil tillate virksomheten å heve en ekstra $ 1 av gjeld for å deretter investere $2 i eiendeler.

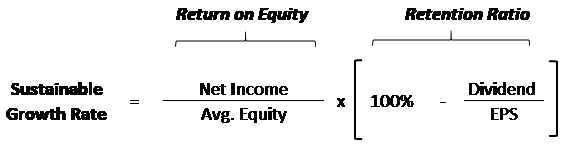

denne endringen fra ikke-levererte eiendeler til giret egenkapital gjøres i formelen for bærekraftig vekst ved å endre den første delen av formelen til å være avkastning på egenkapital (ROE) i stedet FOR ROA.

SOM det fremgår av formelen nedenfor, beregner sgr-formelen vekstraten ved å analysere nettoinntektene som selskapets belånte egenkapital vil kunne oppnå. Inntektsbeløpet som beholdes som egenkapital antas å kunne tjene samme girede avkastning. SIDEN SGR er et giret forhold som inneholder gjeld, VIL SGR alltid være høyere enn IGR som er unleveraged …med mindre selskapet er ulønnsomt.

FORDI SGR er mer realistisk og tar hensyn til innflytelse, er DET den foretrukne vekstraten OG DEN SOM IFBS forhåndsbygde økonomiske modell bruker til automatisk å legge til vekst i verdivurderinger. For investorer som er interessert i en forhåndsbygd finansiell modell hvor de kan slå inn de økonomiske dataene til ethvert selskap av interesse, kan de sjekke ut vår økonomiske modell og verdsettelsesmal!

Bærekraftig Vekst Eksempel Med Koks

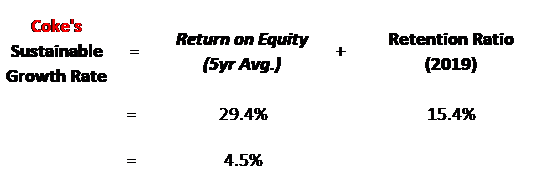

SOM forventet er SGR for Koks høyere da det antar at virksomheten vil fortsette å øke gjelden forholdsmessig med beholdt inntjening for å kjøpe nye eiendeler med både egenkapital og gjeld. Med eiendeler som 455% av egenkapitalen på Coke, er virksomheten svært utnyttet og kan dermed oppnå en fin SGR på 4,5% fra anyretained inntjening. DETTE høye nivået av innflytelse er også vitne TIL AT ROE er mye høyere ENN ROA.

Begrensninger i vekstraten

Ingen forhold er perfekte, og et forhold som er like viktig som en vekstraten gir ekstra kontroll. Foruten å være bakover ser, vekst ratecalculations også anta visse beregninger vil holde seg konstant. Høy vekst og høyere avkastning har en tendens til å tiltrekke seg konkurranse i bransjen som kan chip awayat lønnsomhet. Nedenfor er noen av de viktigste forutsetningene som er gjort i growthrate ligninger:

- Lønnsomhetog Avkastning: Forutsetter en konstant avkastning på eiendeler som kan påvirkes av mange grunner, for eksempel en endring i kostnaden for solgte varer eller en endring i priskraft på grunn av konkurransepress.

- Kapitalstruktur: Forutsetter en konstantkapitalstruktur når de fleste bedrifter vil endre sin kapitalstruktur i henhold til kostnaden av gjeld.

- Utbetalingsforhold: Antar en constantpayout ratio som er fint hvis virksomheten er moden, men nye og smallerbusinesses vil beholde mer inntekt for vekstmuligheter og thenslow tapering mengden av opptjent egenkapital ned som markedet modnes.

- Kostnad for gjeld: kostnaden for gjeldsendringer gjennom årene, og dens rente kan påvirke både selskapets lønnsomhet som rentekostnadsendringer, samt forretningsvalg rundt hvor mye å utnytte eiendeler.

Takeaway

både intern vekst og bærekraftig vekst er gode metodiskemåter å anslå vekst. Den interne vekstraten er den mer konservativemåling av de to, da det ikke antar at ytterligere gjeld utstedes. Bærekraftig vekst er trolig det mest realistiske vekstmålet for to, etter min mening, som enhver ansvarlig ledelse ville være hensiktsmessig å overføre eiendeler.

Ved å Ta det samme gjennomsnittet av de to, Ville Koksens vekstrate være 2,8%.Dette er rett rundt min 3% tommelfingerregel for et sterkt og modent selskap som burde kunne vokse med økonomien. Enhver vekstrate må sammenlignes Med Gdpog vekstrater godt over DEN langsiktige BNP (dvs. + 3%) bør vurderesbare kort til mellomlang sikt. For å vokse over bnp-veksten oginflasjon på lang sikt, må et selskap ha en stor økonomisk vollgrav for å avverge konkurranse.