Es gibt mehr als ein paar Methoden, die verwendet werden können, um eine Schätzung der Wachstumsrate für ein Unternehmen zu erhalten. Einige können eigensinnig sein, während anderesind auf Logik und Zahlen gebaut. Es ist immer ratsam, dass Anleger Bewertungen und potenzielle Renditen aus einem konservativen Blickwinkel betrachten, der in Logik verankert, verständlich und vernünftig ist. Auf diese Weise können Anleger vermeiden, dass sie für hochfliegende Wachstumsaktien zu viel bezahlen. Dieser Artikel geht auf zwei solche vernünftigen Wachstumsraten ein, die gemeinsame interne Wachstumsrate (IGR) und die nachhaltige Wachstumsrate (SGR), wobei jeweils Koks als Beispiel für die Berechnung verwendet wird.

Internal GrowthRate (IGR)

Die interne Wachstumsrate eines Unternehmens ist das Wachstum, das ohne zusätzliche Eigen- oder Fremdfinanzierung erreicht werden kann. Internes Wachstum wird nur mit Gewinnrücklagen erzielt, die nicht als Dividenden ausgezahlt werden, um in neue Vermögenswerte zu investieren. Da kein Kapital von externen Investoren benötigt wird, spricht man von der „internen“ Wachstumsrate.

Wie aus der folgenden Formel hervorgeht, berechnet die IGR-Formel das Wachstum durch Analyse des Nettoeinkommens, das die Vermögenswerte des Unternehmens erzielen können, die so genannte Kapitalrendite (ROA). Der Teil der Gewinnrücklagen wird in neue Vermögenswerte reinvestiert, die dann den gleichen ROA erzielen.

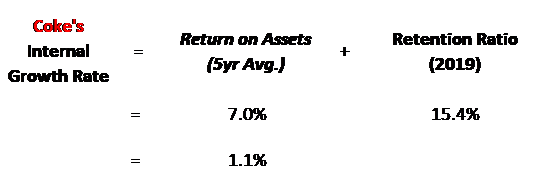

Internes Wachstumsbeispielmit Coke

Der ROA von Coke von 7,0% in den letzten 5 Jahren bedeutet, dass die einbehaltenen 15,4% des Nettoeinkommens, die nicht als Eigenkapital ausgezahlt werden, in Vermögenswerte investiert werden können, die diese 7,0% Rendite erzielen.

Wie unten zu sehen ist, können die internen Wachstumsraten von Coke mit nur mageren 1,1% berechnet werden.

Diese niedrige Rate wird nicht durch den ROA verursacht, da 7,0% eine beeindruckende Rendite für Vermögenswerte darstellen, sondern durch die niedrige Retentionsquote von 15,4% Nettoeinkommen. Die Einbehaltungsquote ist so niedrig, da Coke ein relativ reifes Unternehmen ist und im letzten Jahr 84,6% seines Einkommens an die Aktionäre ausgezahlt hat.

Nachhaltiges Wachstumrate (SGR)

Die nachhaltige Wachstumsrate eines Unternehmens ist das Wachstum, das erreicht werden kann, ohne die Kapitalstruktur des Unternehmens zu verändern.

Dies bedeutet nicht, dass keine zusätzlichen Schulden begeben werden, sondern dass zusätzliches Eigenkapital es dem Unternehmen ermöglicht, zusätzliche Schulden aufzunehmen und somit die Gesamtkapitalstruktur gleich zu halten. Wenn Vermögenswerte 2x gehebelt werden, werden sie weiterhin 2x gehebelt, da jedes im Geschäft einbehaltene Eigenkapital von 1 USD es dem Unternehmen ermöglicht, zusätzliche 1 USD Schulden aufzunehmen, um dann 2 USD in Vermögenswerte zu investieren.

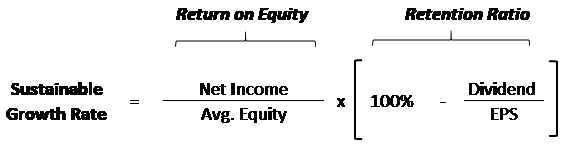

Diese Änderung von unleveraged Assets zu Leveraged Equity wird in der Formel für nachhaltiges Wachstum vorgenommen, indem der erste Teil der Formel in Return on Equity (ROE) und nicht in ROA geändert wird.

Wie aus der folgenden Formel hervorgeht, berechnet die SGR-Formel die Wachstumsrate durch Analyse des Nettoertrags, den das fremdfinanzierte Eigenkapital des Unternehmens erzielen kann. Es wird davon ausgegangen, dass die Höhe des als Eigenkapital einbehaltenen Gewinns dieselbe hebelwirksame Rendite erzielen kann. Da der SGR eine Verschuldungsquote ist, die Schulden enthält, wird der SGR immer höher sein als der IGR, der nicht verschuldet ist … es sei denn, das Unternehmen ist unrentabel.

Da der SGR realistischer ist und die Hebelwirkung berücksichtigt, ist er die bevorzugte Wachstumsrate und diejenige, die das vorgefertigte Finanzmodell der IFB verwendet, um das Wachstum automatisch in die Bewertungen einzubeziehen. Für Investoren, die an einem vorgefertigten Finanzmodell interessiert sind, in dem sie die Finanzdaten eines Unternehmens von Interesse eingeben können, können sie unser Finanzmodell und unsere Bewertungsvorlage überprüfen!

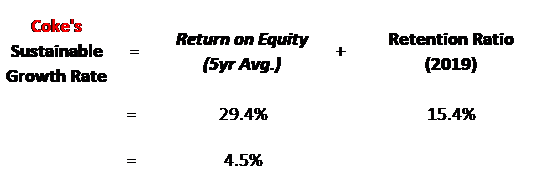

Beispiel für nachhaltiges Wachstum bei Coke

Wie erwartet ist der SGR für Coke höher, da davon ausgegangen wird, dass das Unternehmen weiterhin Schulden im Verhältnis zu den Gewinnrücklagen aufnehmen wird, um neue Vermögenswerte sowohl mit Eigenkapital als auch mit Schulden zu kaufen. Mit Vermögenswerten von 455% des Eigenkapitals bei Coke ist das Unternehmen stark fremdfinanziert und kann daher aus jedem erzielten Ergebnis einen schönen SGR von 4,5% erzielen. Diese hohe Hebelwirkung zeigt sich auch darin, dass der ROE viel höher ist als der ROA.

Einschränkungen der Wachstumsraten

Keine Verhältnisse sind perfekt, und ein Verhältnis, das so wichtig ist wie eine Wachstumsrate, verdient zusätzliche Kontrolle. Die Wachstumsratenberechnungen gehen nicht nur rückwärts aus, sondern gehen auch davon aus, dass bestimmte Kennzahlen konstant bleiben. Ein hohes Wachstum und höhere Renditen ziehen tendenziell den Wettbewerb in der Branche an, der die Rentabilität beeinträchtigen kann. Im Folgenden sind einige der wichtigsten Annahmen, die in den growthrate Gleichungen gemacht werden:

- Rentabilitätund Rendite: Geht von einer konstanten Kapitalrendite aus, die aus vielen Gründen beeinträchtigt werden kann, wie z. B. einer Änderung der Kosten der verkauften Waren oder einer Änderung der Preismacht aufgrund des Wettbewerbsdrucks.

- Kapitalstruktur: Nimmt eine konstante Kapitalstruktur an, wenn die meisten Unternehmen ihre Kapitalstruktur entsprechend den Fremdkapitalkosten ändern.

- Ausschüttungsquote: Nimmt ein konstantes Auszahlungsverhältnis an, das in Ordnung ist, wenn das Geschäft ausgereift ist, aber neue und kleinere Unternehmen werden mehr Einkommen für Wachstumschancen behalten und dann die Höhe der Gewinnrücklagen mit zunehmender Marktreife langsam verringern.

- Kosten der Schulden: Die Kosten der Schulden ändern sich im Laufe der Jahre, und ihr Zinssatz kann sowohl die Rentabilität des Unternehmens als auch die Zinsaufwandsänderungen sowie die Wahl des Unternehmens in Bezug auf die Hebelwirkung von Vermögenswerten beeinflussen.

Takeaway

Sowohl die interne Wachstumsrate als auch das nachhaltige Wachstum sind gute methodische Methoden zur Schätzung des Wachstums. Die interne Wachstumsrate ist die konservativere Maßnahme der beiden, da keine zusätzlichen Schulden ausgegeben werden. Die nachhaltige Wachstumsrate ist meines Erachtens wahrscheinlich die realistischste Wachstumsgröße der beiden, da jedes verantwortungsvolle Management einen angemessenen Verschuldungsgrad aufweisen würde.

Wenn man den gleichen Durchschnitt der beiden nimmt, würde die Wachstumsrate von Coke 2,8% betragen.Dies entspricht meiner 3% -Faustregel für ein starkes und reifes Unternehmen, das in der Lage sein sollte, mit der Wirtschaft zu wachsen. Jede Wachstumsrate muss mit dem BIPund Wachstumsraten verglichen werden, die weit über der langfristigen BIP-Rate liegen (dh. +3%) sollte nur kurz- bis mittelfristig berücksichtigt werden. Um langfristig über das BIP-Wachstum und die Inflation hinauszuwachsen, muss ein Unternehmen über einen großen wirtschaftlichen Graben verfügen, um den Wettbewerb abzuwehren.