„uważam, że wysoce lewarowane i bardzo wysokie firmy wypłat, takie jak MIC, są wypadkami, które czekają”, mówi Kaiser w wywiadzie.

„Push the envelope”

jednak Kaiser i jego pracodawca Hedgeye Zarządzanie ryzykiem dzielą opinię na Wall Street za telegrafowanie niedźwiedzie wskazówki na wybranych amerykańskich spółek giełdowych.

firmy doradcze zajmujące się krótką sprzedażą, które zazwyczaj twierdzą, że nie kupują ani nie sprzedają akcji, ale udzielają klientom bezstronnych porad, mogą wpływać na ceny akcji poprzez media społecznościowe i marketing swoich „niezależnych” badań.

mniej regulowani niż tradycyjni maklerzy giełdowi, sprzedają swoje pomysły za tysiące dolarów subskrybującym klientom inwestorów.

jestem wielkim fanem Australijczyków, ale dodajemy short $ MIC do naszej listy najlepszych pomysłów. zadzwoń/prezentacja w przyszłym tygodniu!

– Kevin Kaiser (@HedgeyeENERGY) Styczeń 27, 2017

Dyrektor Zarządzający Alembic Global Advisors Robert Norfleet śledzi MIC od dekady i obserwuje napływ takich firm jak Hedgeye na rynek badań kapitałowych.

„to nie tak, że zawsze się mylą, a czasem nieprawidłowości i problemy z firmami, które identyfikują, są poprawne” – mówi Norfleet.

” ale czasami naprawdę muszą przesunąć kopertę.”

Kaiser right on Kinder

zuchwały Kaiser po raz pierwszy zdobył reputację, gdy 3,5 roku temu wysłał do klientów e-maile, aby doradzić, że Kinder Morgan, największa amerykańska firma zajmująca się rurociągami naftowymi i gazowymi, była „domem z kart, całkowicie niezrozumianym i źle wycenionym”.

sądząc po mojej skrzynce odbiorczej, długopisy $MIC są wrażliwe.

– Kevin Kaiser (@HedgeyeENERGY) Styczeń 27, 2017

szybko poparł niedźwiedzią apel na Twitterze, a później wywołał gniew prezesa miliardera, Rich Kinder, który powiedział: „Ty sprzedajesz, ja kupuję. I zobaczymy, kto wyjdzie najlepiej na dłuższą metę.”

cena akcji Kinder Morgan wynosiła 38 USD, gdy Kaiser postawił niedźwiedzi zakład we wrześniu 2013 roku. W 2015 roku osiągnął 44 USD, a w styczniu ubiegłego roku spadł do 13 USD, by obronić Kaisera. Kinder obniżył dywidendę o 75 proc.

wbrew konsensusowi rynkowemu, Kaiser trafnie wskazal upadlosc spólek zwiazanych z Energetyka, takich jak Vanguard Natural Resources i Linn Energy, które pozniej zlozly wniosek o upadlosc.

Kaiser twierdzi, że zastosował podobną analizę finansową do MIC i twierdzi, że to tylko kwestia czasu, zanim fala się odwróci.

lepiej tego nie narysuję. $ Mic przez cały tydzień dzwoni do mgmt i IR: „zrób coś! Zrób coś!”

– Kevin Kaiser (@HedgeyeENERGY) luty 3, 2017

Bearish tweets

mimo to, niektóre z jego porad się nie sprawdziły, a przynajmniej jeszcze nie.

cena akcji Summit Midstream Partners wzrosła o 77 proc.do 23 USD, ponieważ ostrzegł w marcu ubiegłego roku, że szacowana wartość godziwa akcji wynosi od zera do 6 USD.

po ogłoszeniu na Twitterze, że MIC jest krótką szansą na sprzedaż, Kaiser ’ S Hedgeye wydał swój 40-stronicowy raport „short Macquarie Infrastructure Corp” w lutym i zorganizował telekonferencję w celu prezentacji transakcji.

absolwent ekonomii Princeton University stwierdził, że akcje są warte od 40 do 50 USD, sugerując, że cena akcji MIC powinna zostać obniżona o połowę. Ponownie wziął się do Twittera, aby wyśmiać „przypadek byka”, że kierownictwo MIC jest”inteligentnymi alokatorami kapitału”.

analityk Hedgeye Kevin Kaiser dzieli opinię na Wall Street za telegrafowanie niedźwiedziej porady na temat wybranych amerykańskich spółek notowanych na giełdzie. Hedgeye

główne zagrożenia, które zidentyfikował, obejmowały dług MIC w wysokości 3 mld USD, rzekomą niezrównoważoną dywidendę i niestandardowe raporty zysków, które usuwają wydatki inwestycyjne i opłaty za zarządzanie wypłacone Macquarie.

” te rzeczy mają tendencję do rozgrywania się powoli, a potem wszystko na raz, gdy rynek denerwuje się dywidendą.”

Hooke podkreśla dywersyfikację

niemniej jednak, szef MIC James Hooke w tym miesiącu odnotował wzrost przychodów netto o 61,8 proc. do 32,6 mln USD w marcu. Australijczyk z Nowego Jorku podkreślił „zróżnicowany” charakter MIC, aby zapewnić wiarygodne zyski i wskazał na 10,1 procentowy wzrost skorygowanych wolnych przepływów pieniężnych do 146,9 mln USD w ciągu trzech miesięcy.

w wołaniu MIC, Kaiser wychodzi naprzeciw jakiemuś potężnemu intelektowi z Macquarie.

Hooke jest byłym mistrzem świata w debatach uniwersyteckich, który pokonał republikańskiego kandydata na prezydenta USA Teda Cruza w turnieju drużynowym w 1995 roku na Uniwersytecie Princeton.

Hooke jest również byłym konsultantem w Bain & Co i byłym dyrektorem w Fairfax Media, wydawcy Australian Financial Review.

odkąd Hooke przejął MIC W maju 2009 r., jego cena akcji wzrosła z poniżej 1 USD podczas kryzysu finansowego, kiedy zadłużona firma niemal zbankrutowała, do około 80 USD dzisiaj.

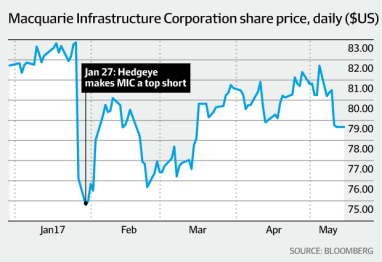

Cena akcji Macquarie Infrastructure Corp. Bloomberg

kieruje kilkoma ważnymi inwestycjami MIC.

MIC jest właścicielem, operatorem i inwestuje w zdywersyfikowaną grupę amerykańskich firm, w tym północnoamerykańską firmę imtt zajmującą się terminalami płynów, firmę usług lotniskowych Atlantic Aviation, hawajskiego producenta gazu i zakład wytwarzania energii opalanej gazem w New Jersey.

ma kapitalizację rynkową około 6,5 mld USD.

„jedna z najlepiej zarządzanych firm”

analityk Alembic Norfleet mówi, że Mic „jest jedną z najlepiej zarządzanych firm” i ma docelową cenę akcji w wysokości około 100 USD.

„James jest bardzo bystry i działają jak ludzie z private equity i koncentrują się na tworzeniu wartości dla akcjonariuszy” – mówi.

Kaiser, który rozmawiał z Hooke ’ em i jego kolegami przez telefon ponad godzinę przed wydaniem raportu potępiającego, nie zaprzecza wybitnym osiągnięciom MIC W ostatnich latach.

„mają przyzwoite osiągnięcia, ale sposób, w jaki podają swoje liczby i mówią o swojej historii, uważam za nieszczery” – mówi.

” z firmami nie ma nic strasznego, ale wycena MIC jest mniej więcej dwukrotnie większa niż obliczam sumę wyceny poszczególnych firm.”

od kiedy James Hooke przejął stanowisko Dyrektora Generalnego Macquarie Infrastructure Corp w maju 2009, jego cena akcji wzrosła z poniżej 1 USD do około 80 USD dzisiaj. MIC

Kaiser szacuje wskaźnik P / E MIC na około 30-krotność 12-miesięcznych zarobków.

stosunek ceny do zarobków MIC jest około 40-krotnym spadkiem zarobków, według Bloomberga.

Dywidenda „niezrównoważona”

Kaiser twierdzi, że niechęć MIC do stosowania tak zwanych ogólnie przyjętych zasad rachunkowości w raportach zysków i definicji wolnych przepływów pieniężnych jest „wysoce agresywna”.

MIC dodaje z powrotem 70 milionów dolarów opłat za zarządzanie wypłacanych Macquarie rocznie (plus premie, jeśli są należne) i obejmuje tylko niewielką część wydatków kapitałowych.

„nie tylko nie wierzę, że są warte połowy wartości, ale i rynek w to nie wierzy”

mimo to, Kaiser martwi się również o wysoką dźwignię finansową MIC, z długiem około 3 mld USD w bilansie.

„gospodarka USA ma się dobrze, ale jesteśmy osiem lub dziewięć lat do obecnej ekspansji gospodarczej, ale prawdopodobnie będziemy mieć jeden ponownie, a kiedy to się stanie, będzie to katastrofa dla MIC-mówi Kaiser.

problemy dobrze znane

jednak doświadczeni analitycy MIC twierdzą, że zidentyfikowane problemy są dobrze znane na rynku i nic nowego.

analityk RBC Capital Markets TJ Schultz, który ma docelową cenę akcji w wysokości 93 USD na MIC, szacuje przepływy pieniężne MIC pokryły dywidendę o co najmniej 120 procent i twierdzi, że opłata za zarządzanie jest „dobrze zrozumiana” przez rynek.

„lubimy Macquarie, ponieważ oferuje inwestorom dobre dochody bieżące w postaci dywidendy i dobry widok na pozbawiony ryzyka wzrost ze względu na dywersyfikację działalności” – mówi Schultz.

Norfleet twierdzi, że raportowanie bez zasad GAAP, takie jak przepływy pieniężne i EBITDA (zysk przed odsetkami, podatkiem, amortyzacją i amortyzacją) jest uzasadnione dla właściciela infrastruktury, ze względu na dużą kwotę amortyzacji i amortyzacji aktywów.

powtórzył cel MIC polegający na wzroście do 15% wolnych przepływów pieniężnych w 2017 r.i powiedział, że ocenili ponad 10 mld USD potencjalnych przejęć, aby nadal przynosić zyski akcjonariuszom.