definicja: wspólny koszt odnosi się do tego kosztu, który jest poniesiony przed punktem podziału na produkcję lub wytwarzanie wielu produktów, poprzez zużycie tych samych środków lub czynników produkcji (tj. surowca i procesu produkcyjnego). Ten rodzaj księgowania kosztów jest zwykle powszechny w branżach pierwotnych.

Punkt rozdzielania: etap produkcji, na którym wszystkie połączone produkty są oddzielane i dostosowywane do linii produktów, jest znany jako punkt rozdzielania.

treść: Koszty wspólne

- produkty wspólne

- przykłady produktów wspólnych

- rozliczanie produktów wspólnych

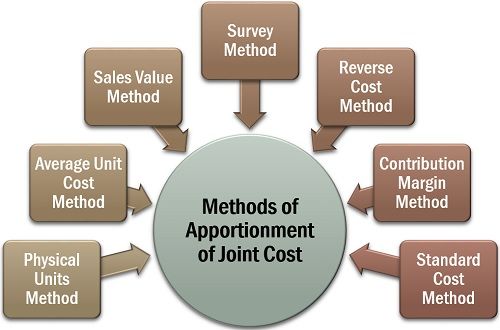

- metody podziału kosztów wspólnych

- metoda jednostek fizycznych

- metoda średniego kosztu jednostkowego

- metoda wartości sprzedaży

- metoda badania ankietowego

- metoda odwrotnego kosztu

- metoda marży wkładu

produkty wspólne

produkty wspólne to te produkty, które są wytwarzane lub wydobywane z tego samego surowca i przy pomocy tego samego procesu produkcyjnego, w zmiennym ilość (jeżeli zmiana ilości produkcji jednego produktu może lub nie może mieć wpływu na ilość innego produktu).

przykłady produktów wspólnych

w produktach mlecznych, odtłuszczanie mleka surowego daje odtłuszczone mleko, śmietanę i masło. Również w przypadku przetwarzania kokosa otrzymujemy wodę kokosową, krem kokosowy, osuszony kokos oraz jutę.

rozliczanie wspólnych produktów

szacowanie kosztów indywidualnych (Zwykle kosztów bezpośrednich) związanych z produkcją lub wydobyciem wspólnych produktów jest skomplikowanym zadaniem. Ponieważ koszty surowców, robocizny i przetwarzania takich produktów są ponoszone jako koszt zbiorowy.

w ten sposób stosuje się właściwą procedurę księgową w celu sprawiedliwego podziału takich wydatków między wszystkie otrzymane w ten sposób wspólne produkty.

oto niektóre z innych istotnych powodów podziału wspólnych kosztów:

- aby zapewnić odpowiednią wycenę zapasów;

- , aby ustalić uczciwą cenę sprzedaży każdego produktu; i

- , aby ustalić rentowność każdej linii produktów.

metody podziału kosztów wspólnych

kiedy poddamy się podziałowi kosztów wspólnych dla celów księgowych, zobaczymy, że istnieją różne metody dostępne do jego określenia.

jednak nie ma logiki formalnej dla przyjęcia określonej metody podziału. Organizacja może wybrać dowolną z dostępnych metod, w zależności od rodzaju działalności, jednolitości produktów itp.

omówmy teraz szczegółowo każdy z nich poniżej:

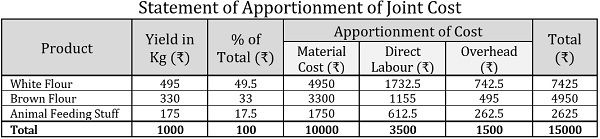

metoda jednostek fizycznych

metoda jednostek fizycznych jest zwykle stosowana do produktów wspólnych, które są podobne w stanie i mają standardową jednostkę miary. W tej metodzie podział kosztów wspólnych odbywa się poprzez względną ilość lub wagę produktów wspólnych w punkcie podziału.

przykład:

ABC Sp. z o. o. jest młynem i przetworzoną pszenicą, aby uzyskać brązową mąkę, białą mąkę i paszę dla zwierząt. Na każdą tonę pszenicy wydajność firmy kształtowała się następująco:

| produkty | Wydajność W kg na tonę pszenicy |

|---|---|

| mąka Biała | 500 |

| mąka brązowa | 320 |

| Artykuły do karmienia zwierząt | 180 |

jeśli cena pszenicy wynosi ₹10000 za tonę, a płace bezpośrednie i koszty ogólne za tonę wynoszą odpowiednio ₹3500 i ₹1500; korzystając z wagi, znajdź następujące koszty dla każdego wspólnego produktu:

- koszt materiału

- koszt pracy

- koszty ogólne

- koszty całkowite

rozwiązanie:

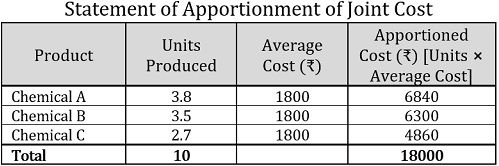

metoda średniego kosztu jednostkowego

jedną z najprostszych metod podziału kosztów wspólnych jest metoda średniego kosztu jednostkowego. W tym przypadku średni koszt jednostkowy oblicza się dzieląc po prostu całkowity koszt wszystkich połączonych produktów poniesionych przed ich podziałem przez całkowitą liczbę wszystkich wyprodukowanych łącznie jednostek.

aby określić koszt każdego wspólnego produktu, jednostki wytworzone z każdego wspólnego produktu są mnożone przez średni koszt jednostkowy.

przykład:

przemysł chemiczny otrzymuje trzy produkty z 10 litrów związku chemicznego, które kosztują ₹18000. Liczbę jednostek każdego wyprodukowanego wspólnego produktu podaje się w następujący sposób:

| produkt | jednostki w litrach |

|---|---|

| chemikalia a | 3.8 |

| Chemia B | 3.5 |

| chemiczne C | 2.7 |

| razem | 10 |

rozwiązanie:

Uwaga: w powyższym oświadczeniu, aby ustalić średni koszt jednostkowy lub średni koszt, użyliśmy następującego wzoru:![]()

stąd średni koszt jednostkowy=18000/10=₹1800 na jednostkę

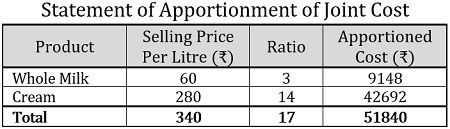

metoda wartości sprzedaży

w ramach tej metody wspólnego podziału kosztów, wartość sprzedaży każdego wspólnego produktu jest wykorzystywana do określenia poniesionych kosztów. Istnieją następujące dwa sposoby podziału kosztów w ramach tej metody:

- w oparciu o ceny jednostkowe: w przypadku gdy Cena sprzedaży jest znana, a wspólne produkty są uzyskiwane w równych ilościach, ceny jednostkowe są brane pod uwagę przy zastosowaniu metody wartości sprzedaży.

- w oparciu o wartość sprzedaży: w celu podziału wspólnego kosztu stosuje się stosunek ważonej wartości sprzedaży. Jest on obliczany przez pomnożenie liczby wyprodukowanych jednostek przez cenę sprzedaży za jednostkę, zapewniając w ten sposób zadowalający i sprawiedliwy wynik.

przykład:

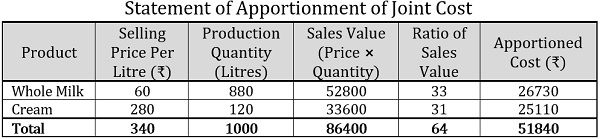

gospodarstwo mleczne przetwarzało surowe mleko w celu uzyskania pełnego mleka i śmietany.

- łączny koszt jednego kilolitra mleka surowego wyniósł ₹51840 i uzyskano równe jednostki obu wspólnych produktów. Teraz, korzystając z poniższych informacji, Podziel koszt zbiorczy na podstawie cen jednostkowych:

produkt Cena sprzedaży za litr (₹) mleko pełne 60 krem 280 razem 340 - korzystając z podanej poniżej ilości produkcji każdego wspólnego produktu, przydziel wspólny koszt, tj. ₹51840, na podstawie wartości sprzedaży:

produkt Cena sprzedaży za litr (₹) ilość produkcji (litry) mleko pełne 60 880 krem 280 120 razem 340 1000

rozwiązanie:

w oparciu o cenę jednostkową, poniżej znajduje się Oświadczenie o podziale wspólnego kosztu:

w oparciu o wartość sprzedaży wspólny koszt można podzielić w następujący sposób:

metoda badania

w metodzie badania nacisk kładzie się na ocenę techniczną, w której bierze się pod uwagę wiele czynników, w tym czynniki jakościowe, tj. proces marketingowy, jakość materiału, trudności techniczne itp.; oraz czynniki ilościowe, takie jak Cena sprzedaży, wielkość itp.

przykład:

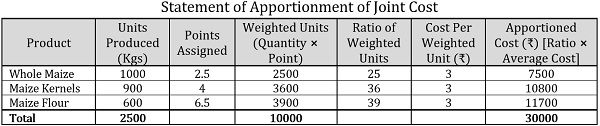

rolnik uprawia na swojej ziemi odciski, które wykorzystuje na trzy różne sposoby, tj. do produkcji całej kukurydzy, ziaren kukurydzy i mąki kukurydzianej. Do czasu uprawy łączne poniesione koszty wynosiły ₹30000.

na podstawie oceny technicznej każdemu wspólnemu produktowi przydzielono następujące punkty:

| produkt | ilość wyprodukowanych sztuk (kg) | punkty przydzielone |

|---|---|---|

| Cała kukurydza | 1000 | 2.5 |

| ziarna kukurydzy | 900 | 4 |

| mąka kukurydziana | 600 | 6.5 |

podział wspólnych kosztów za pomocą metody badania.

rozwiązanie:

Uwaga: w powyższym zestawieniu koszt na jednostkę ważoną został obliczony w następujący sposób:![]()

koszt na jednostkę ważoną=30000/10000=₹3 na jednostkę

metoda odwrotnego kosztu

w metodzie odwrotnego kosztu lub metodzie wartości realizowanej netto zysk netto uzyskany ze sprzedaży produktów wspólnych służy do podziału kosztu zbiorczego poprzez określenie kosztu w kolejności odwrotnej, tj. szacowane zyski i późniejsze koszty z wartości sprzedaży.

przykład:

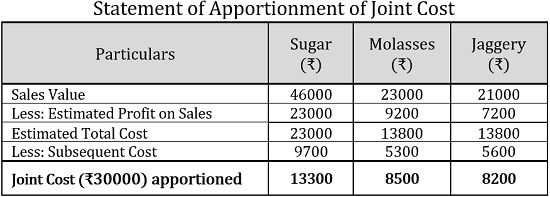

wytwórnia trzciny cukrowej ponosi łączny koszt produkcji cukru, melasy i jagnięciny w wysokości ₹30000, z 100 ton trzciny cukrowej. Z czego ₹12000 wydano na materiał, ₹8500 na pracę i ₹9500 na koszty ogólne. Kolejne poniesione wydatki są następujące:

| szczegóły | cukier | Melasa | Jaggery |

|---|---|---|---|

| Materiał | 3000 | 2200 | 2000 |

| praca | 3500 | 1600 | 1800 |

| koszty ogólne | 3200 | 1500 | 1800 |

| razem | 9700 | 5300 | 5600 |

| wartość sprzedaży | 46000 | 23000 | 21000 |

jeśli szacowany zysk ze sprzedaży wynosi 50% na cukrze, 40% na melasie i 34,27% na jagnięcinach, przy czym koszt połączenia jest obliczany metodą odwrotnego kosztu.

rozwiązanie:

metoda marży wkładu

w ramach metody marży wkładu wspólny podział kosztów odbywa się za pomocą techniki kalkulacji kosztów krańcowych, gdzie wkład można rozumieć jako nadwyżkę sprzedaży ponad koszt zmienny.

ponadto koszt zmienny jest ustalany za pomocą sprzedanych jednostek, a koszt stały jest ustalany za pomocą wskaźnika marży wkładu.

przykład:

jednostka przetwarzania orzechów nerkowca produkuje dwie odmiany orzechów nerkowca, premium i regularne, przy wspólnym koszcie ₹75000, z których ₹25000 to stały koszt. Produkowana Ilość to 100 kg i 150 kg; i sprzedawana odpowiednio w ₹750 i ₹600 na Kg.

rozwiązanie:

Uwaga: Aby dowiedzieć się o koszcie zmiennym, stosuje się następujący wzór:![]()

gdzie![]()

produkcja całkowita=100 kg+150 kg=250 kg

średni koszt zmienny=₹50000/250 kg=₹200 na Kg

koszt wspólny jest skuteczną procedurą księgową w celu określenia indywidualnego kosztu produktów, które są produkowane lub wydobywane łącznie. Jest podstawą indywidualnego ustalenia ceny wspólnych produktów.