Definition: den gemensamma kostnaden avser den kostnad som uppstår före delningspunkten för produktion eller tillverkning av flera produkter, genom att konsumera samma insatsvaror eller produktionsfaktorer (dvs. råmaterial och tillverkningsprocess). Denna typ av kostnadsredovisning är vanligtvis vanlig i primära industrier.

delningspunkt: produktionssteget där alla gemensamma produkter separeras och anpassar sina produktlinjer kallas en delningspunkt.

innehåll: Gemensamma kostnader

- gemensamma produkter

- exempel på gemensamma produkter

- redovisning av gemensamma produkter

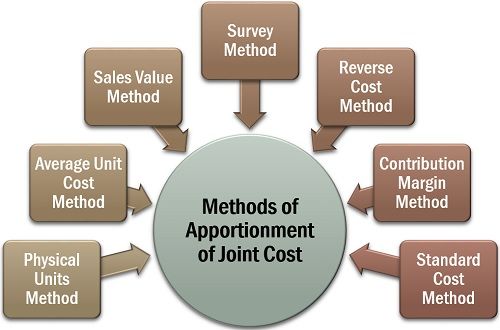

- metoder för fördelning av gemensam kostnad

- fysiska enheter metod

- Genomsnittlig enhetskostnad metod

- försäljningsvärde metod

- undersökningsmetod

- omvänd kostnad metod

- Bidragsmarginalmetod

gemensamma produkter

gemensamma produkter är de produkter som tillverkas eller extraheras från samma råmaterial och med hjälp av samma tillverkningsprocess, i en föränderlig kvantitet (där förändringen i produktionskvantiteten av en produkt kan eller inte kan påverka kvantiteten av andra).

exempel på gemensamma produkter

i mejeriprodukter ger skumning av obehandlad mjölk skummjölk, grädde och smör. Vid bearbetning av kokosnöt får vi också kokosnötvatten, kokoskräm, torkad kokosnöt och jute.

redovisning av gemensamma produkter

uppskattningen av den enskilda kostnaden (vanligtvis direkt kostnad) som är involverad i tillverkning eller utvinning av gemensamma produkter är en komplicerad uppgift. Eftersom kostnaden för råmaterial, arbetskraft och bearbetning av sådana produkter uppstår som en kollektiv kostnad.

således följs ett korrekt redovisningsförfarande för att fördela sådana kostnader rättvist bland alla de gemensamma produkterna som erhålls.

Följande är några av de andra viktiga orsakerna till fördelning av gemensamma kostnader:

- för att säkerställa en korrekt lagervärdering;

- för att fastställa ett rättvist försäljningspris för varje produkt; och

- för att fastställa lönsamheten för varje produktlinje.

metoder för fördelning av gemensam kostnad

när vi genomgår fördelning av gemensam kostnad för redovisningssyfte kommer vi att se att det finns olika metoder tillgängliga för att bestämma det.

det finns dock ingen formell logik för att anta en viss fördelningsmetod. En organisation kan välja någon av de tillgängliga metoderna, beroende på affärstyp, enhetlighet av produkter etc.

Låt oss nu diskutera var och en av dessa i detalj nedan:

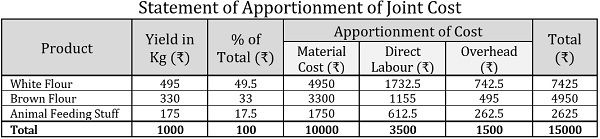

fysiska enheter metod

den fysiska enheter metoden tillämpas vanligtvis på de gemensamma produkter som är liknande i tillstånd och har en standard måttenhet. I denna metod görs fördelningen av den gemensamma kostnaden genom relativ kvantitet eller vikt av de gemensamma produkterna vid delningspunkten.

exempel:

ABC Ltd. är en mjölkvarn och bearbetat vete för att få brunt mjöl, vitt mjöl och djurfoder. För varje ton vete var företagets avkastning följande:

| produkter | avkastning i kg per ton vete |

|---|---|

| vitt mjöl | 500 |

| brunt mjöl | 320 |

| djurfoder | 180 |

om priset på vete är 10000 per ton och de direkta lönerna och omkostnaderna per ton är 3500 respektive 1500 respektive 1500. med hjälp av vikt, ta reda på följande kostnader för varje gemensam produkt:

- materialkostnad

- arbetskostnad

- omkostnader

- totala kostnader

lösning:

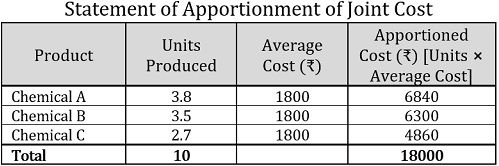

Genomsnittlig Enhetskostnadsmetod

en av de enklaste metoderna för att fördela gemensam kostnad är den genomsnittliga enhetskostnadsmetoden. Här beräknas den genomsnittliga kostnaden per enhet genom att helt enkelt dividera den totala kostnaden för alla gemensamma produkter som uppkommit före splittringen, med det totala antalet producerade enheter tillsammans.

för att bestämma kostnaden för varje gemensam produkt multipliceras de enheter som produceras av varje gemensam produkt med den genomsnittliga enhetskostnaden.

exempel:

en kemisk industri får tre gemensamma produkter från 10 liter kemisk förening som kostar 18000 GHz. Antalet enheter för varje producerad gemensam produkt anges enligt följande:

| produkt | enheter i liter |

|---|---|

| kemisk A | 3.8 |

| kemisk B | 3.5 |

| kemikalie C | 2.7 |

| totalt | 10 |

lösning:

Obs: i ovanstående uttalande, för att fastställa den genomsnittliga enhetskostnaden eller genomsnittliga kostnaden, har vi använt följande formel:![]()

därför genomsnittliga enhetskostnaden=18000/10=1800 1800 per enhet

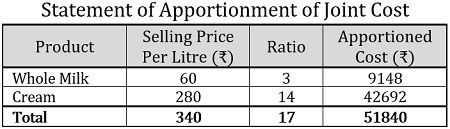

försäljningsvärde metod

enligt denna metod för gemensam kostnadsfördelning används försäljningsvärdet för varje gemensam produkt för att bestämma kostnaden för den. Det finns två sätt att fördela kostnaden enligt denna metod:

- baserat på enhetspriser: när försäljningspriset är känt och de gemensamma produkterna erhålls i lika stora mängder beaktas enhetspriserna för att tillämpa försäljningsvärdesmetoden.

- baserat på försäljningsvärde: för att fördela den gemensamma kostnaden används förhållandet mellan vägt försäljningsvärde. Det beräknas genom att multiplicera antalet producerade enheter med försäljningspriset per enhet, vilket ger ett tillfredsställande och rättvist resultat.

exempel:

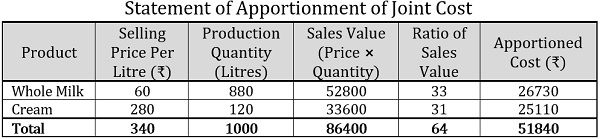

en mjölkgård bearbetade obehandlad mjölk för att förvärva helmjölk och grädde.

- den gemensamma kostnaden för en kilolitre obehandlad mjölk var 51840 51840, och lika stora enheter av båda de gemensamma produkterna har förvärvats. Nu, med hjälp av nedanstående information, fördela den kollektiva kostnaden baserat på enhetspriser:

produkt försäljningspris per liter (₹) helmjölk 60 grädde 280 totalt 340 - med hjälp av den nedan angivna produktionskvantiteten för varje gemensam produkt, fördela den gemensamma kostnaden, dvs. 51840, baserat på försäljningsvärdet:

produkt försäljningspris per Liter (kg) Produktionskvantitet (liter) helmjölk 60 880 grädde 280 120 totalt 340 1000

lösning:

baserat på enhetspris, följande är uttalandet om fördelning av den gemensamma kostnaden:

baserat på försäljningsvärdet kan den gemensamma kostnaden fördelas enligt följande:

undersökningsmetod

i undersökningsmetod läggs tonvikten på en teknisk utvärdering där flera faktorer beaktas inklusive kvalitativa faktorer, dvs. marknadsföringsprocess, materialkvalitet, tekniska svårigheter etc.; och kvantitativa faktorer som försäljningspris, volym etc.

exempel:

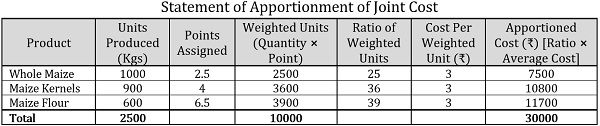

en jordbrukare odlar majs på sin mark som han använder på tre olika sätt, det vill säga för att göra helmajs, majskärnor och majsmjöl. Fram till tiden för odlingen var den gemensamma kostnaden 30000.

baserat på teknisk utvärdering tilldelades följande punkter till varje gemensam produkt:

| produkt | producerade enheter (kg) | tilldelade poäng |

|---|---|---|

| hela majs | 1000 | 2.5 |

| majskärnor | 900 | 4 |

| majsmjöl | 600 | 6.5 |

fördela den gemensamma kostnaden med hjälp av en undersökningsmetod.

lösning:

Obs: i ovanstående uttalande har kostnaden per viktad enhet beräknats enligt följande:![]()

kostnad per viktad enhet=30000/10000=3 0536 =

omvänd kostnadsmetod

i omvänd kostnadsmetod eller nettorealiserbar värdemetod används nettovinsten från försäljningen av gemensamma produkter för att fördela den kollektiva kostnaden genom att bestämma kostnaden i omvänd ordning, dvs. dra av beräknade vinster och efterföljande kostnader från försäljningsvärdet.

exempel:

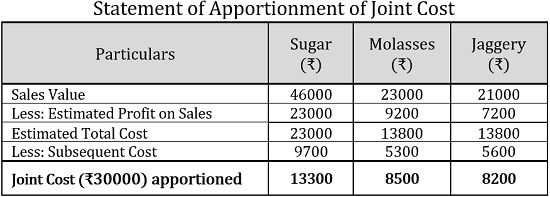

en sockerrörsfabrik medför en gemensam kostnad på 30000 xnumx för att producera socker, melass och jaggery, från 100 ton sockerrör. Varav 12000 har spenderats på material, 8500 på arbetskraft och 9500 på omkostnader. De efterföljande kostnaderna är följande:

| uppgifter | socker | melass | Jaggery |

|---|---|---|---|

| Material | 3000 | 2200 | 2000 |

| arbete | 3500 | 1600 | 1800 |

| omkostnader | 3200 | 1500 | 1800 |

| totalt | 9700 | 5300 | 5600 |

| försäljningsvärde | 46000 | 23000 | 21000 |

om den beräknade vinsten på försäljningen är 50% på socker, 40% på melass och 34,27% på Jaggery, fördela den gemensamma kostnaden med omvänd kostnadsmetod.

lösning:

Bidragsmarginalmetod

under bidragsmarginalmetoden görs den gemensamma kostnadsfördelningen genom marginalkostnadsteknik där bidraget kan förstås som överskott av försäljning över den rörliga kostnaden.

dessutom bestäms den rörliga kostnaden med hjälp av sålda enheter, och den fasta kostnaden fastställs genom bidragsmarginalförhållandet.

exempel:

en bearbetningsenhet för cashewnötter producerar två sorter av cashewnötter, premium och regular,till en gemensam kostnad av 75000 75000, varav 25000 25000 är den fasta kostnaden. Den producerade kvantiteten är 100Kg och 150kg; och säljs till 750 respektive 600 per Kg.

fördela den gemensamma kostnaden med hjälp av bidragsmarginalmetoden.

lösning:

Obs: För att ta reda på den rörliga kostnaden används följande formel:![]()

var,![]()

Total produktion=100Kg+150kg=250kg

genomsnittlig rörlig kostnad=50000/250kg=200 200 per kg

gemensam kostnad är ett effektivt redovisningsförfarande för att bestämma den enskilda kostnaden av de produkter som produceras eller extraheras tillsammans. Det är grunden för individuell prisbestämning av de gemensamma produkterna.