”jag anser mycket belånade och mycket höga utbetalningsföretag som MIC som olyckor som väntar på att hända”, säger Kaiser i en intervju.

’tryck på kuvertet’

ändå delar Kaiser och hans arbetsgivare Hedgeye Risk Management yttrande om Wall Street för telegrafering av baisse tips om utvalda amerikanska noterade företag.

Blanksäljande rådgivningsföretag, som vanligtvis säger att de inte köper eller säljer aktier själva men ger opartisk rådgivning till kunder, kan påverka aktiekurserna genom sociala medier och marknadsföra sin ”oberoende” forskning.

mindre reglerad än traditionella aktiemäklare, de säljer sina ideer för tusentals dollar till prenumererande investerarkunder.

Jag är ett stort fan av Aussies, men vi lägger till kort $MIC till vår bästa Ideslista. samtal / presentation nästa vecka!

— Kevin Kaiser (@HedgeyeENERGY) Januari 27, 2017

Alembic Global Advisors VD Robert Norfleet har följt MIC i ett decennium och har sett en tillströmning av företag som Hedgeye till aktiemarknaden.

” det är inte som att de alltid har fel och ibland är oegentligheterna och problemen med företag som de identifierar korrekta”, säger Norfleet.

”men ibland måste de verkligen trycka på kuvertet.”

Kaiser rätt på Kinder

den djärva Kaiser först förtjänat ett rykte när han mailade kunder för 3 år sedan för att ge råd om att Kinder Morgan, USA: s största olje-och gasledning och bearbetning företag, var en ”house of cards, helt missförstådd och mispriced”.

att döma från min inkorg är $MIC longs ett känsligt gäng.

— Kevin Kaiser (@HedgeyeENERGY) Januari 27, 2017

han backade snabbt upp det baisseartade samtalet på Twitter och drog senare ire av miljardärens ordförande, Rich Kinder, som sa: ”Du säljer, jag köper. Och vi får se vem som kommer ut bäst på lång sikt.”

Kinder Morgans aktiekurs var $US38 när Kaiser gjorde sitt baissespel i September 2013. Det slog $US44 i 2015, innan det kraschade till $US13 i januari förra året för att bekräfta Kaiser. Kinder sänkte utdelningen med 75 procent.

mot marknadsöverenskommelsen tippade Kaiser också noggrant nedläggningen av energianslutna företag som Vanguard Natural Resources och Linn Energy, som senare ansökte om konkurs.

Kaiser säger att han har tillämpat en liknande finansiell analys på MIC och hävdar att det bara är en fråga om tid innan tidvattnet vänder.

kunde inte dra upp det bättre. $ MIC aktieägare ringer mgmt och IR hela veckan, ” gör något! Gör något!”

Bearish tweets

fortfarande har några av hans tips inte fungerat, eller åtminstone inte ännu.

Summit Midstream Partners aktiekurs har stigit 77 procent till $US23 sedan han varnade i mars förra året uppskattningen av verkligt värde på aktien var mellan noll och $US6.

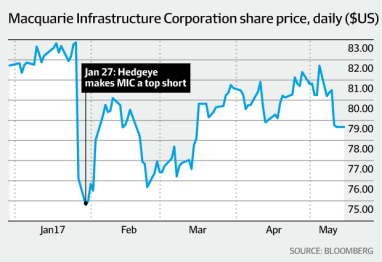

efter att ha meddelat på Twitter att MIC var en kortförsäljningsmöjlighet, utfärdade Kaiser ’ S Hedgeye sin 40-sidiga ”short Macquarie Infrastructure Corp” – rapport i februari och var värd för ett konferenssamtal för att slå handeln.

Princeton University economics-examen hävdade att aktien var värd mellan $US40 – $US50, vilket innebar att MICS aktiekurs skulle sänkas i hälften. Han tog igen till Twitter för att håna ”tjurfallet” att MIC-ledningen är ”smarta tilldelare av kapital”.

Hedgeye analytiker Kevin Kaiser delar åsikt om Wall Street för telegrafera baisse tips om utvalda amerikanska börsnoterade företag. Hedgeye

de viktigaste riskerna han identifierade inkluderade MIC: s skuld på 3 miljarder dollar, en påstådd ohållbar utdelning och icke-standardiserade resultatrapporter som avlägsnar investeringar och förvaltningsavgifter som betalats till Macquarie.

” jag har sett det många, många gånger tidigare”, säger han.

”dessa saker tenderar att spela långsamt och sedan på en gång när marknaden blir nervös för utdelningen.”

Hooke belyser diversifiering

ändå rapporterade Mic: s verkställande direktör James Hooke denna månad en ökning med 61.8 procent i nettoresultatet till $32.6 miljoner för marskvartalet. Den New York-baserade Australien betonade MIC: s” diversifierade ” natur för att ge tillförlitlig avkastning och pekade på en ökning av 10.1-procenten i justerat fritt kassaflöde till $US146.9 miljoner för de tre månaderna.

i ropar MIC, Kaiser kommer upp mot några formidabla intellekt från Macquarie.

Hooke är en före detta World university debattmästare som slog republikanska amerikanska presidentkandidaten Ted Cruz vid ett lagevenemang 1995 vid Princeton University, samma Ivy League school Kaiser är en alumni av.

Hooke är också en tidigare konsult på Bain & Co och tidigare chef på Fairfax Media, utgivare av Australian Financial Review.

sedan Hooke tog över MIC i maj 2009 har aktiekursen återhämtat sig från under $US1 under djupet av finanskrisen, när det skuldbelastade företaget nära gick i konkurs, till cirka $US80 idag.

Macquarie Infrastructure Corp aktiekurs. Bloomberg

han är ordförande för flera av MICS stora investeringar.

MIC äger, driver och investerar i en diversifierad grupp amerikanska företag, inklusive nordamerikanska bulkvätsketerminaler imtt, airport services business Atlantic Aviation, en hawaiisk gasproducent och en gaseldad kraftproduktionsanläggning i New Jersey.

den har ett börsvärde på cirka $ US6. 5 miljarder.

’ett av de bästa hanterade företagen’

Alembic-analytiker Norfleet säger MIC ”är ett av de bästa hanterade företagen” och har ett aktiekursmål på cirka $US100.

”James är väldigt ljus och de agerar som private equity-killar och fokuserar på att skapa värde för aktieägarna”, säger han.

Kaiser, som pratade med Hooke och hans kollegor via telefon i mer än en timme innan han utfärdade den fördömande rapporten, förnekar inte MICS enastående prestanda de senaste åren.

” de har en anständig track record men hur de lägger ut sina nummer och pratar om sin historia tycker jag är otrevlig”, säger han.

”det är inget fruktansvärt fel med företagen, men värderingen av MIC är ungefär dubbelt vad jag beräknar summan av värderingen av de enskilda företagen.”

sedan James Hooke tog över som Macquarie Infrastructure Corp VD i maj 2009 har aktiekursen återhämtat sig från under $US1 till cirka $US80 idag. MIC

Kaiser uppskattar MIC: S P / E-förhållande vid cirka 30 gånger framåt 12-månadersinkomst.

MICS pris-till-vinst-förhållande är cirka 40 gånger efterföljande resultat, enligt Bloomberg.

utdelning ’ohållbar’

Kaiser hävdar MIC: s motvilja mot att använda så kallade allmänt accepterade redovisningsprinciper i sina resultatrapporter och definition av fritt kassaflöde är ”mycket aggressiv”.

MIC lägger tillbaka i $US70 miljoner förvaltningsavgifter som betalas till Macquarie årligen (plus bonusar om de förfaller) och inkluderar endast en liten del av investeringarna.

Alembics Norfleet medger att förvaltningsavgiften som betalats till Macquarie har ”alltid varit en stridspunkt”, men avvisar mycket av Kaisers tillgångsvärderingar.

” inte bara tror jag inte att de är värda hälften av värdet, marknaden tror inte på det”, säger han.

Kaiser oroar sig också för MICS höga hävstångseffekt, med cirka 3 miljarder dollar i skuld i balansräkningen.

Därför säger han att utdelningen är ”ohållbar”över upp-och nedgångarna i konjunkturcykeln.

”den amerikanska ekonomin går bra men vi är åtta eller nio år i den nuvarande ekonomiska expansionen men förmodligen kommer vi att ha en igen och när det händer kommer det att bli en katastrof för MIC”, säger Kaiser.

problem välkända

men erfarna analytiker av MIC hävdar att de problem som Kaiser har identifierat är välkända av marknaden och inget nytt.

RBC Capital Markets analytiker TJ Schultz, som har ett $US93-aktiekursmål på MIC, uppskattar MICS kassaflöde täckte utdelningen med minst 120 procent och säger att förvaltningsavgiften är ”väl förstådd” av marknaden.

”vi gillar Macquarie eftersom det ger investerare bra löpande intäkter i form av utdelning och en bra syn på minskad tillväxt på grund av diversifiering av verksamheten”, säger Schultz.

Norfleet säger att icke-GAAP-rapportering som kassaflöde och EBITDA (resultat före ränta, skatt, avskrivningar och avskrivningar) är legitima för en infrastrukturägare på grund av den stora avskrivningen av tillgångarna.

Hooke, som inte skulle intervjuas för den här historien, lät säker på att prata med investerare om företagets första kvartalsresultat den 3 maj.

han upprepade MIC: s mål om upp till 15 procent fritt kassaflödestillväxt i 2017 och sa att de hade utvärderat över $US10 miljarder i potentiella förvärv för att fortsätta leverera avkastning för aktieägarna.

MICS aktier stängdes på $US78.65 i New York på fredag.