der er mere end et par metoder, som kan bruges til at få anestimate af vækstraten for en virksomhed. Nogle kan opfattes, mens andre er bygget på logik og tal. Det er altid klogt for investorer at se på værdiansættelser og potentielle afkast fra et konservativt synspunkt, der er forankret i logik, forståeligog rimelig. Dette vil hjælpe investorer med at undgå overbetaling for højflyvende vækstaktier. Denne artikel vil gå over to sådanne rimelige vækstrater, denfælles interne vækstrate (IGR) og den bæredygtige vækstrate (SGR), ved hjælp af Coke som et eksempel til beregning af hver.

intern vækst (IGR)

en virksomheds interne vækstrate er den vækst, der kan opnås uden at udstede yderligere egenkapital eller gældsfinansiering. Intern vækst opnås ved kun at bruge tilbageholdt indtjening, der ikke udbetales som udbytte til at investere i nye aktiver. Da der ikke er behov for kapital fra eksterne investorer, kaldes den “interne” vækstrate.

som det kan ses i formlen nedenfor, beregner IGR-formlen vækst ved at analysere den nettoindkomst, som virksomhedens aktiver er i stand til at opnå, kaldet return on assets (ROA). Den del af den tilbageholdte indtjening geninvesteres i nye aktiver, der derefter tjener den samme ROA.

intern Væksteksempelmed koks

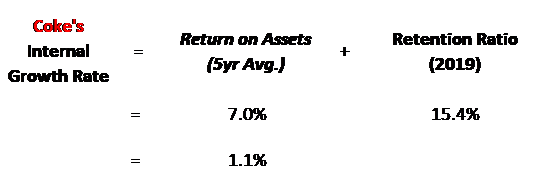

koks ROA på 7,0% i løbet af de sidste 5 år betyder, at de tilbageholdte 15,4% af nettoindkomsten, der ikke er udbetalt som egenkapital, kan investeres i aktiver, der tjener dette 7,0% afkast.

som det kan ses nedenfor, kan Coke ‘ s interne vækstrater beregnes til kun at være en sølle 1.1%.

denne lave sats er drevet af ikke ROA, da 7,0% er et imponerende afkast for at tjene på aktiver, men i stedet drives af det lave tilbageholdelsesforhold på 15,4% nettoindkomst. Tilbageholdelsesgraden er så lav, da Coke er et relativt modent selskab og udbetalte 84,6% af sin indkomst til aktionærerne i det seneste år.

bæredygtig vækst (SGR)

en virksomheds bæredygtige vækstrate er den vækst, der kan opnås uden at ændre virksomhedens kapitalstruktur.

dette betyder ikke, at der ikke udstedes yderligere gæld, det betyder i stedet, at yderligere tilbageholdt egenkapital også giver virksomheden mulighed for at rejse yderligere gæld og dermed holde den samlede kapitalstruktur den samme. Hvis aktiver er gearet 2 gange, vil de fortsat blive gearet 2 gange, da hver $1 af egenkapitalen, der tilbageholdes i virksomheden, giver virksomheden mulighed for at rejse yderligere $1 gæld for derefter at investere $2 i aktiver.

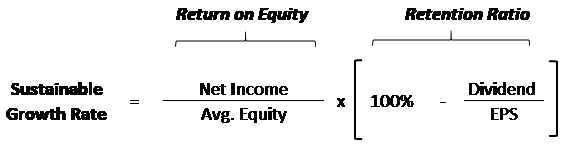

denne ændring fra ikke-gearede aktiver til gearet egenkapital foretages i formlen for bæredygtig vækst ved at ændre den første del af formlen til at være afkast på egenkapital (ROE) snarere end ROA.

som det fremgår af formlen nedenfor, beregner SGR-formlen vækstraten ved at analysere den nettoindkomst, som selskabets gearede egenkapital vil kunne opnå. Det indtjeningsbeløb, der tilbageholdes som egenkapital, antages at være i stand til at tjene det samme gearede afkast. Da SGR er et gearet forhold, der indeholder gæld, vil SGR altid være højere end IGR, der ikke er gearet …medmindre virksomheden er urentabel.

fordi SGR er mere realistisk og tager højde for gearing, er det den foretrukne vækstrate og den, som IFBS forudbyggede finansielle model bruger til automatisk at tilføje vækst til værdiansættelser. For investorer, der er interesseret i en forudbygget finansiel model, hvor de kan slå de økonomiske data fra ethvert selskab af interesse, de kan tjekke vores økonomiske model og værdiansættelsesskabelon!

eksempel på bæredygtig vækst med koks

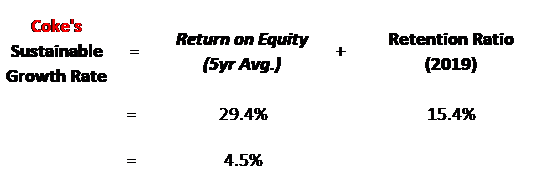

som forventet er SGR for koks højere, da den antager, at virksomheden fortsat vil hæve gæld i forhold til tilbageholdt indtjening for at købe nye aktiver med både egenkapital og gæld. Med aktiver, der er 455% af egenkapitalen i koks, er virksomheden stærkt gearet og kan således opnå en god SGR på 4,5% fra enhver Bevaret indtjening. Dette høje gearingsniveau er også vidne til, at ROE er meget højere end ROA.

begrænsninger af vækstrater

ingen forhold er perfekte, og et forhold, der er lige så vigtigt som en vækstrate, fortjener ekstra kontrol. Udover at se bagud, væksthastighedenberegninger antager også, at visse målinger forbliver konstante. Høj vækst og højere afkast har tendens til at tiltrække konkurrence i branchen, som kan øge rentabiliteten. Nedenfor er nogle af de vigtigste antagelser, der er lavet i vækstrate ligninger:

- Rentabilitetog afkast: Forudsætter et konstant afkast af aktiver, der kan påvirkes af mange årsager, såsom en ændring i prisen på solgte varer eller en ændring i prisstyrken på grund af konkurrencepres.

- kapitalstruktur: antager en konstant kapitalstruktur, når de fleste virksomheder vil ændre deres kapitalstrukturi henhold til gældsomkostningerne.

- Payout Ratio: Antager et konstant udbetalingsforhold, hvilket er fint, hvis virksomheden er moden, men nye og mindre virksomheder vil beholde flere indtægter for vækstmuligheder og derefter langsomt aftage mængden af tilbageholdt indtjening, når markedet modnes.

- Gældsomkostning: gældsomkostningen ændres gennem årene, og dens sats kan påvirke både virksomhedens rentabilitet, når renteudgifterne ændres, såvel som virksomhedernes valg omkring, hvor meget der skal geares aktiver.

afhentning

både den interne vækstrate og bæredygtig vækst er gode metodiskemåder at estimere vækst på. Den interne vækstrate er den mere konservativemåling af de to, da den ikke antager, at der udstedes yderligere gæld. Den bæredygtige vækstrate er nok det mest realistiske vækstmål for de to, efter min mening, da enhver ansvarlig forvaltning ville være passende at udlevere aktiver.

hvis man tager det samme gennemsnit af de to, ville Coke ‘ s vækstrate være 2,8%.Dette er lige omkring min 3% tommelfingerregel for en stærk og moden virksomhed, der burde være i stand til at vokse med økonomien. Enhver vækstrate skal sammenlignes med BNP og vækstrater langt over den langsigtede BNP-Sats (dvs. + 3%) bør overvejeskun kort til mellemlang sigt. For at vokse over BNP-væksten oginflation på lang sigt skal en virksomhed have en stor økonomisk voldgrav for at afværge konkurrence.