Definisjon: felleskostnad refererer til den kostnaden som påløper før delingspunktet på produksjon eller produksjon av flere produkter, ved å forbruke de samme innsatsfaktorene eller produksjonsfaktorene(dvs. råmateriale og produksjonsprosess). Denne typen kostnadsregnskap er vanligvis vanlig i primærnæringer.

Delingspunkt: produksjonsfasen der alle fellesproduktene skilles og tilpasser produktlinjene, kalles et delingspunkt.

Innhold: Felleskostnad

- Felleskostnader

- Eksempler På Felleskostnader

- Regnskap For Felleskostnader

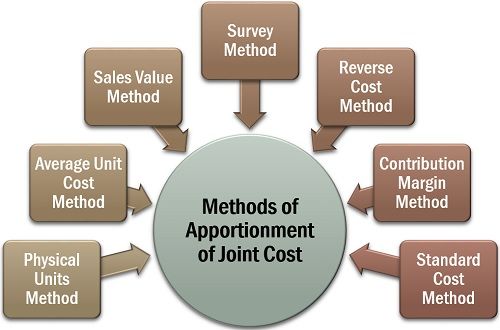

- Metoder For Fordeling Av Felleskostnad

- Fysiske Enheter Metode

- Gjennomsnittlig Enhetskostnadsmetode

- Salgsverdi Metode

- Undersøkelsesmetode

- Omvendt Kostnadsmetode

- Innskuddsmarginmetode

Felles Produkter

Felles produkter er de produktene som er produsert eller ekstrahert fra samme råmateriale og ved hjelp av samme produksjonsprosess, i en foranderlig mengde (hvor endringen i produksjonsmengde av ett produkt kan eller ikke kan påvirke mengden av andre).

Eksempler På Fellesprodukter

i meieriprodukter gir skimming av rå melk skummet melk, krem og smør. Også når det gjelder behandling av kokos, får vi kokosnøtt vann, kokoskrem, desiccated kokos og jute.

Regnskap For Fellesprodukter

estimeringen av individuelle kostnader (vanligvis direkte kostnader) involvert i produksjon eller utvinning av fellesprodukter er en komplisert oppgave. Siden kostnadene over råstoff, arbeid og foredling av slike produkter påløper som en kollektiv kostnad.

således følges en riktig regnskapsprosedyre for å fordele slike utgifter rettferdig blant alle de fellesprodukter som er oppnådd.

Følgende er noen av de andre viktige årsakene til fordeling av felleskostnad:

- for å sikre en riktig verdivurdering;

- å fastsette en rettferdig salgspris for hvert produkt; og

- for å fastslå lønnsomheten til hver produktlinje.

Metoder For Fordeling Av Felleskostnad

når vi gjennomgår fordeling av felleskostnad for regnskapsmessige formål, vil vi se at det finnes forskjellige metoder for å bestemme det.

det er imidlertid ingen formell logikk for å vedta en bestemt metode for fordeling. En organisasjon kan velge noen av metodene tilgjengelig, avhengig av forretningstype, ensartethet av produkter, etc.

la oss nå diskutere hver av disse i detalj nedenfor:

Fysiske Enheter Metode

den fysiske enhetsmetoden brukes vanligvis på fellesproduktene som er like i tilstand og har en standard måleenhet. I denne metoden blir fordelingen av felleskostnaden gjort gjennom relativ mengde eller vekt av fellesproduktene, ved split-off-punktet.

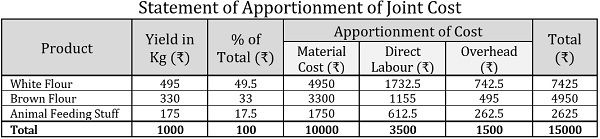

Eksempel:

ABC Ltd. er en melmølle og bearbeidet hvete for å få brunt mel, hvitt mel og dyreforing. For hvert tonn hvete var selskapets avkastning som følger:

| Produkter | Utbytte I Kg Per Tonn Hvete |

|---|---|

| Hvitt Mel | 500 |

| Brunt Mel | 320 |

| Dyr Mate Ting | 180 |

hvis prisen på hveten er ₹10000 per tonn og per tonn direkte lønn og indirekte kostnader er henholdsvis 3500 og ₹1500; bruk vekt og finn ut av de følgende kostnadene for hvert fellesprodukt:

- Materialkostnad

- Arbeidskostnad

- Kostnader

- Totale Kostnader

Løsning:

Gjennomsnittlig Enhetskostnadsmetode

en av de enkleste metodene for å fordele felleskostnader er gjennomsnittlig enhetskostnadsmetode. Her beregnes gjennomsnittskostnaden per enhet ved ganske enkelt å dele den totale kostnaden for alle fellesproduktene som oppstår før splittelsen, med summen av antall produserte enheter sammen.

for å bestemme kostnaden for hvert fellesprodukt, multipliseres enhetene som produseres av hvert fellesprodukt med gjennomsnittlig enhetskostnad.

Eksempel:

en kjemisk industri får tre fellesprodukter fra 10 liter kjemisk forbindelse som koster ₹18000. Antall enheter av hvert produsert fellesprodukt er gitt som følger:

| Produkt | Enheter I Liter |

|---|---|

| Kjemisk A | 3.8 |

| Kjemisk B | 3.5 |

| Kjemisk C | 2.7 |

| Totalt | 10 |

Løsning:

Merk: i ovennevnte uttalelse, for å fastslå gjennomsnittlig enhetskostnad eller gjennomsnittlig kostnad, har vi brukt følgende formel:![]()

Derfor Gjennomsnittlig Enhetskostnad=18000/10=₹1800 per enhet

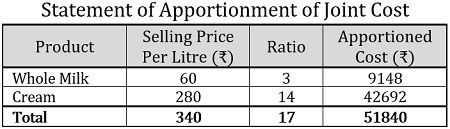

Salgsverdi Metode

Under Denne Metoden For Felles Kostnadsfordeling Brukes Salgsverdien Til Hvert Fellesprodukt Til Å Bestemme Kostnadene som påløper over den. Det følger to måter å distribuere kostnaden under denne metoden:

- Basert På Enhetspriser: når salgsprisen er kjent, og fellesproduktene oppnås i like store mengder, vurderes enhetsprisene for å anvende salgsverdimetoden.

- Basert På Salgsverdi: for å fordele felleskostnaden brukes forholdet mellom vektet salgsverdi. Det beregnes ved å multiplisere antall produserte enheter med salgsprisen per enhet, og dermed gi et tilfredsstillende og rettferdig resultat.

Eksempel:

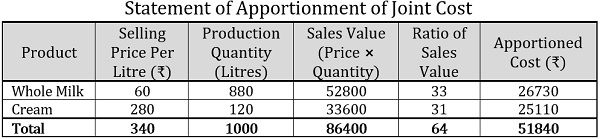

en melkeproduksjon behandlet rå melk for å skaffe helmelk og fløte.

- felleskostnaden på en kiloliter rå melk var ₹51840, og det er anskaffet like enheter av begge fellesproduktene. Nå, ved hjelp av informasjonen nedenfor, fordel den kollektive kostnaden basert på enhetspriser:

Produkt Salgspris Per Liter (₹) Hele Melk 60 Krem 280 Totalt 340 - bruk den nedenfor angitte produksjonsmengden for hvert fellesprodukt til å fordele felleskostnaden, dvs. ₹51840, basert på salgsverdi:

Produkt Salgspris Per Liter (₹) Produksjonsmengde (Liter) Hele Melk 60 880 Krem 280 120 Totalt 340 1000

Løsning:

Basert på enhetspris, er følgende erklæring om fordeling av felleskostnaden:

basert på salgsverdien kan felleskostnaden fordeles som følger:

Undersøkelsesmetode

i undersøkelsesmetoden legges det vekt på en teknisk evaluering der flere faktorer tas i betraktning, inkludert kvalitative faktorer, dvs.markedsføringsprosess, materialkvalitet, tekniske problemer osv.; og kvantitative faktorer som salgspris, volum, etc.

Eksempel:

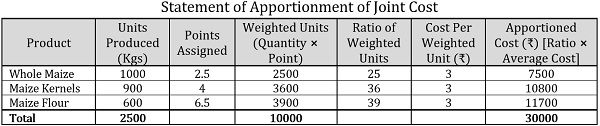

en bonde dyrker korn på sin jord som han bruker på tre forskjellige måter, dvs. for å lage hele mais, mais kjerner og mais mel. Til dyrkingstidspunktet var felleskostnaden påløpt ₹30000.

basert på teknisk evaluering ble følgende punkter tildelt hvert fellesprodukt:

| Produkt | Produserte Enheter (Kg) | Tildelte Poeng |

|---|---|---|

| Hele Mais | 1000 | 2.5 |

| Mais Kjerner | 900 | 4 |

| Mais Mel | 600 | 6.5 |

Fordel felleskostnaden ved hjelp av en undersøkelsesmetode.

Løsning:

Merk: i setningen ovenfor er kostnaden per vektet enhet beregnet som følger:![]()

Kostnad Per Vektet Enhet=30000/10000=₹3 per enhet

Metode For Omvendt Kostnad

i metode for omvendt kostnad eller metode for netto realisasjonsverdi brukes nettoresultatet som kan oppnås ved salg av fellesprodukter til å fordele den kollektive kostnaden ved å fastsette kostnaden i omvendt rekkefølge, dvs.trekke fra estimerte gevinster og påfølgende kostnader fra Salgsverdien.

Eksempel:

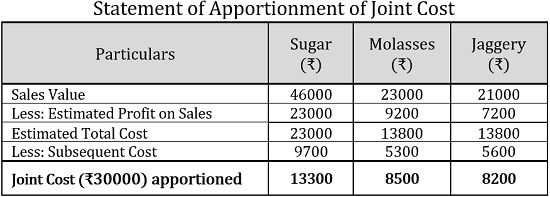

en sukkerrørfabrikk pådrar seg en felles kostnad på ₹30000 for å produsere sukker, melasse og jaggery, fra 100 tonn sukkerrør. Av disse ₹12000 ble brukt på materiale, ₹8500 på arbeid og ₹9500 på overhead. De påfølgende utgiftene som påløper er som følger:

| Opplysninger | Sukker | Melasse | Jaggery |

|---|---|---|---|

| Materiale | 3000 | 2200 | 2000 |

| Arbeid | 3500 | 1600 | 1800 |

| Overhead | 3200 | 1500 | 1800 |

| Totalt | 9700 | 5300 | 5600 |

| Salgsverdi | 46000 | 23000 | 21000 |

hvis den estimerte resultat på salg er 50% På Sukker, 40% På Melasse og 34,27% På Jaggery, fordel felleskostnaden ved hjelp av omvendt kostnadsmetode.

Løsning:

Innskuddsmarginmetode

under innskuddsmarginmetoden gjøres felleskostnadsfordelingen gjennom marginalkostnadsteknikk der bidraget kan forstås som overskudd av salg over variable kostnader.

videre bestemmes den variable kostnaden ved hjelp av solgte enheter, og den faste kostnaden fastslås gjennom bidragsmarginforholdet.

Eksempel:

en cashewnøttbehandlingsenhet produserer to varianter av cashewnøtter, premium og regular, til en felles kostnad på ₹75000, hvorav ₹25000 er den faste kostnaden. Produsert mengde er henholdsvis 100kg og 150kg; og solgt til henholdsvis 750 og ₹600 per Kg.

Fordel felleskostnaden ved hjelp av innskuddsmarginmetoden.

Løsning:

Merk: for å finne ut variable kostnader, brukes følgende formel:![]()

Hvor,![]()

Total Produksjon=100kg+150kg=250kg

Gjennomsnittlig Variabel Kostnad=₹50000/250kg=₹200 Per Kg

felleskostnad er en effektiv regnskapsprosedyre for å bestemme de enkelte kostnadene av de produktene som produseres Eller Ekstraheres Sammen. Det er grunnlaget for individuell prisbestemmelse av fellesproduktene.