det finns mer än ett par metoder som kan användas för att få en uppskattning av tillväxttakten för ett företag. Vissa kan uppfattas medan andrabygger på logik och siffror. Det är alltid klokt för investerare att titta på värderingar och potentiella avkastningar ur en konservativ synvinkel som är förankrad i logik, begriplig och rimlig. Om du gör det kommer det att hjälpa investerare att undvika överbetalning för högflygande tillväxtlager. Denna artikel kommer att gå över två sådana rimliga tillväxttakter, den gemensamma interna tillväxttakten (IGR) och den hållbara tillväxttakten (SGR), med hjälp av Coke som ett exempel för att beräkna var och en.

Intern tillväxttakt (IGR)

ett företags interna tillväxttakt är den tillväxt som kan uppnås utan att emittera ytterligare eget kapital eller skuldfinansiering. Intern tillväxt uppnås genom att endast använda balanserade vinstmedel som inte betalas ut som utdelning för att investera i nya tillgångar. Eftersom inget kapital behövs från externa investerare kallas det den” interna ” tillväxttakten.

som framgår av formeln nedan beräknar IGR-formeln tillväxt genom att analysera nettoresultatet som företagets tillgångar kan uppnå, kallad avkastning på tillgångar (ROA). Den del av balanserade vinstmedel återinvesteras i nya tillgångar som sedan kommer att tjäna samma ROA.

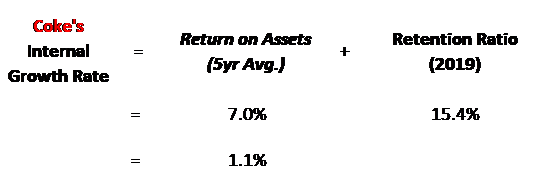

internt Tillväxtexempelmed koks

koks ROA på 7,0% under de senaste 5 åren innebär att de kvarhållna 15,4% av nettoresultatet som inte betalas ut som eget kapital kan investeras i tillgångar som kommer att tjäna denna 7,0% avkastning.

som framgår nedan kan koks interna tillväxttakt beräknas vara endast en måttlig 1.1%.

denna låga ränta drivs av inte ROA, eftersom 7.0% är en imponerande avkastning för att tjäna på tillgångar, men drivs istället av det låga retentionsförhållandet på 15.4% nettoresultat. Retentionskvoten är så låg som koks är ett relativt moget företag och betalade ut 84.6% av sin inkomst till aktieägarna under det senaste året.

hållbar tillväxttakt (SGR)

ett företags hållbara tillväxttakt är den tillväxt som kan uppnås utan att förändra företagets kapitalstruktur.

detta betyder inte att ytterligare skulder inte kommer att emitteras, det betyder istället att ytterligare kapital som behålls också gör det möjligt för verksamheten att höja ytterligare skulder och därmed hålla den totala kapitalstrukturen densamma. Om tillgångarna utnyttjas 2x, kommer de att fortsätta att utnyttjas 2x eftersom varje $1 av eget kapital som behålls i verksamheten gör det möjligt för verksamheten att höja ytterligare $1 av skulden för att sedan investera $2 i tillgångar.

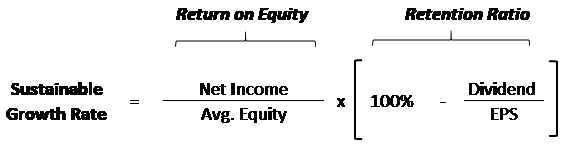

denna förändring från outnyttjade tillgångar till leveraged equity görs i formeln för hållbar tillväxt genom att ändra den första delen av formeln för att vara avkastning på eget kapital (ROE) snarare än ROA.

som framgår av formeln nedan beräknar SGR-formeln tillväxttakten genom att analysera nettoresultatet som företagets hävstångskapital kommer att kunna uppnå. Mängden vinst som behålls som eget kapital antas kunna tjäna samma hävstångsavkastning. Eftersom SGR är ett hävstångsförhållande som innehåller skuld, kommer SGR alltid att vara högre än IGR som är olevererad …om inte företaget är olönsamt.

eftersom SGR är mer realistisk och tar hänsyn till hävstångseffekt är det den föredragna tillväxttakten och den som IFB: s förbyggda finansiella modell använder för att automatiskt lägga till tillväxt i värderingar. För investerare som är intresserade av en förbyggd finansiell modell där de kan slå in finansiella data från alla företag av intresse, kan de kolla in vår finansiella modell och värderingsmall!

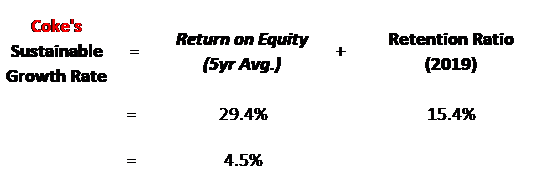

hållbar tillväxt exempel med koks

som förväntat är SGR för koks högre eftersom det förutsätter att verksamheten kommer att fortsätta att höja skulden proportionell mot balanserade vinstmedel för att köpa nya tillgångar med både eget kapital och skuld. Med tillgångar som är 455% av eget kapital på Coke, är verksamheten mycket hävstångseffekt och kan därmed uppnå en trevlig SGR på 4.5% från anyretained resultat. Denna höga hävstångsnivå bevittnas också av ROE beingmycket högre än ROA.

begränsningar avtillväxthastigheter

inga förhållanden är perfekta, och ett förhållande lika viktigt som en tillväxttaktförtjänar extra granskning. Förutom att vara bakåt ser tillväxttaktenberäkningar antar också att vissa mätvärden kommer att förbli konstanta. Hög tillväxt och högre avkastning tenderar att locka konkurrens i branschen som kan chip awayat lönsamhet. Nedan följer några av de viktigaste antagandena som görs i tillväxtekvationerna:

- lönsamhet och avkastning: Förutsätter en konstant avkastning på tillgångar som kan påverkas av många skäl, t.ex. en förändring av kostnaden för sålda varor eller en förändring av prissättningskraften på grund av konkurrenstryck.

- kapitalstruktur: antar en konstantkapitalstruktur när de flesta företag kommer att ändra sin kapitalstrukturenligt skuldkostnaden.

- Utdelningsandel: Antar en constantpayout ratio som är bra om verksamheten är mogen men nya och smallerbusinesses kommer att behålla mer intäkter för tillväxtmöjligheter och thenslowly avsmalnande mängden balanserade vinstmedel ner som marknaden mognar.

- kostnad för skuld: kostnaden för skuldförändringar under åren och dess ränta kan påverka både företagets lönsamhet som räntekostnader förändras, liksom företagens val kring hur mycket att utnyttja tillgångar.

Takeaway

både den interna tillväxttakten och hållbar tillväxt är goda metodiska sätt att uppskatta tillväxten. Den interna tillväxttakten är den mer konservativamätningen av de två eftersom den inte antar att någon ytterligare skuld emitteras. Den hållbara tillväxttakten är förmodligen det mest realistiska tillväxtmåttet på de två, enligt min mening, eftersom varje ansvarsfull förvaltning skulle vara ändamålsenligt att använda tillgångar.

med samma genomsnitt av de två skulle koks tillväxttakt vara 2.8%.Detta är rätt runt min 3% tumregel för ett starkt och moget företag som borde kunna växa med ekonomin. Varje tillväxttakt måste jämföras med BNP och tillväxttakten långt över den långsiktiga BNP (dvs. + 3%) bör övervägasendast kort till medellång sikt. För att växa över BNP-tillväxten ochinflationen på lång sikt måste ett företag ha en stor ekonomisk vallgrav för att försvara konkurrensen.